SWITCH SECTION

SWITCH SECTION

Markedsrapport vår 2026

Markedsrapport vår 2026

med prognoser for bygge-, rør- og ventilasjonsmarkedet i 2026-28

med prognoser for bygge-, rør- og ventilasjonsmarkedet i 2026-28

Utsikter for norsk økonomi

Med informasjon t.o.m. 26. mars 2026

Inflasjonen i norsk økonomi har avtatt klart siden toppen i 2022, men holdt seg rundt 3 prosent gjennom 2025. I februar 2026 var tolvmånedersveksten 2,7 prosent for KPI og 3,0 prosent for KPI-JAE. Mens prisveksten på mange varer har avtatt, holder tjenesteprisene seg oppe. Økte energipriser som følge av krigen i Midtøsten bidrar til å holde inflasjonen oppe i år, men varighet og størrelse på effektene vil avhenger av hvor lenge krigen varer. SSB venter i sin rapport fra 16. mars at prisveksten gradvis avtar, men at inflasjonen vil ligge over inflasjonsmålet på 2 prosent gjennom prognoseperioden.

Norges Bank satte styringsrenten ned to ganger i 2025, til 4,0 prosent. I den pengepolitiske rapporten fra desember lå det an til ett rentekutt i 2026, men de høye inflasjonstallene i januar og februar trekker i retning av at kuttet kommer senere. Ved Norges Banks rentemøte i mars holdes renten uendret, men rentebanen justeres kraftig opp. Her legger de inn en mulighet for enda en renteheving i løpet av 2026, som følge av vedvarende høy inflasjon. Sentralbanken vektlegger en vedvarende høy innenlandsk prisvekst, i tillegg til risiko for ytterligere internasjonal prisvekst som følge av konflikten i Midtøsten. SSB legger nå til grunn at første rentekutt kommer i 2027 og det neste i 2028, slik at styringsrenten faller til 3,5 prosent i 2029. Kronen har samtidig styrket seg markert siden årsskiftet, noe som isolert sett demper importert prisvekst.

Fastlands-BNP vokste 1,8 prosent i 2025, etter 0,6 prosent vekst i 2024. Veksten har tatt seg opp siden midten av 2024 og anslås å ligge nær trend de neste årene. SSB venter en vekst i fastlandsøkonomien på 2,0 prosent i 2026 og 1,9 prosent i 2027. Husholdningenes konsum og høy offentlig etterspørsel ventes å være de viktigste vekstdriverne, mens petroleumsinvesteringene etter hvert vil trekke veksten noe ned.

Internasjonalt preges utsiktene av krigen i Midtøsten, uforutsigbar amerikansk handelspolitikk og høy geopolitisk usikkerhet. SSB anslår at eksportvektet BNP for Norges handelspartnere øker 1,7 prosent i 2026 og gradvis nærmer seg 2 prosent mot slutten av prognoseperioden. Høyere olje- og gasspriser gir støtte til norsk utenriksøkonomi på kort sikt, men utviklingen i energimarkedene og internasjonal etterspørsel er fortsatt usikker.

Arbeidsledigheten målt ved AKU var 4,5 prosent i 2025, opp 0,5 prosentpoeng fra året før. Ledigheten økte med 15 000 personer, og nær halvparten av økningen kom blant unge i alderen 15-24 år under utdanning. Samtidig har den registrerte ledigheten hos Nav vært nær uendret i over to år, og sysselsettingen har fortsatt å øke. SSB venter at høyere etterspørsel etter arbeidskraft gradvis trekker ledigheten ned til litt over 4 prosent i 2028.

Husholdningenes disponible realinntekt økte med vel 3 prosent i 2025, drevet av høyere lønnsinntekter, økte pensjoner og stønader samt lavere netto renteutgifter. Samlet konsum i husholdningene vokste rundt 2,5 prosent i 2025, etter svakere utvikling året før. SSB anslår at disponibel realinntekt uten aksjeutbytter vokser rundt 2,5 prosent i 2026, mens årslønnsveksten avtar fra 4,9 prosent i 2025 til 4,0 prosent i 2026. Det gir fortsatt reallønnsvekst, men svakere enn de to siste årene.

Utsiktene til lavere renter og høy aktivitet i kraftforsyning taler for moderat vekst i næringsinvesteringene fremover. SSB legger til grunn at næringsinvesteringene i 2026 vokser omtrent på linje med BNP Fastlands-Norge, drevet særlig av investeringer i overføring og distribusjon av elektrisitet. Innen tjenesteyting ventes mer moderat vekst. For årene 2027-2029 anslås investeringsnivået å holde seg om lag på nivået fra 2026.

Finanspolitikken ventes å virke ekspansivt i 2026 og 2027. I Nasjonalbudsjettet 2026 ble det strukturelle, oljekorrigerte underskuddet anslått til 579,4 milliarder kroner, tilsvarende 13,1 prosent av trend-BNP for Fastlands-Norge. Budsjettforliket økte oljepengebruken med 4,6 milliarder kroner, mens uttaket fra Statens pensjonsfond utland likevel anslås til 2,7 prosent av fondsverdien ved inngangen til 2026.

8125

6683

4084

4498

Byggemarkedet

Prognosene for byggemarkedet ble publisert 10. mars 2026

Vi anslår at det totale byggemarkedet i 2025 endte på 424 mrd. kroner, tilsvarende en volumvekst på 1,4 prosent fra det svake året 2024. I år venter vi en relativt sterk vekst på 4,1 prosent, før den avtar til 2,5 prosent i 2027 og øker igjen til 3,1 prosent i 2028. Prognosene er nedjustert fra forrige publisering i november, og igjen ser vi en tregere opphenting i nybyggmarkedet. Det er spesielt volumveksten i 2026 som er nedjustert, med 2,7 prosentpoeng fra forrige prognose, mens 2027 bare er nedjustert marginalt med 0,1 prosentpoeng og 2028 er nytt prognoseår. Nedjusteringen skyldes i hovedsak at vi nå forventer litt færre rentekutt enn rentebanen tilsa ved forrige publisering, og byggekostnadsveksten har den siste tiden vært høyere enn vi anslo slik at vi går inn i den nye prognoseperioden 2026-2028 med et høyere kostnadsnivå. Samtidig har befolkningsveksten i 2025 vært svakere enn forventet, og utviklingen i prognoseperioden peker mot videre fallende befolkningsvekst. Verdensbildet er enda mer urolig enn da vi publiserte de forrige prognosene i november, og den pågående krigen i Midtøsten har på kort sikt ført til økte olje- og gasspriser, men de mer langsiktige konsekvensene er svært usikre.

I 2028 ventes produksjonsverdien i byggemarkedet å ende på 467 mrd. kroner, målt i faste 2025-priser. Dette vil fortsatt være 5 prosent under forrige toppår 2022. Målt i løpende priser, venter vi at byggemarkedet vil øke til 514 mrd. kroner i 2028. I Excel-filene tilknyttet hver delrapport kan prognosene vises i løpende og faste priser.

Vi legger til grunn Norges Banks rentebane fra desember, men vi tror mest på at det kun blir ett rentekutt i år, fremfor ett til to, som sentralbanken tidligere har signalisert. Byggekostnadsindeksen (BKI) for boliger var 4,3 prosent høyere i 4. kvartal 2025 enn samme kvartal året før. Hittil i år, per januar, har tolvmånedersveksten vært noe høyere, på 4,6 prosent. Byggekostnadsveksten er fortsatt betydelig høyere enn kjerneinflasjonen, særlig drevet opp av trelastpriser i 2025, og sterk prisjustering på betong hittil i år. Utsikter til vedvarende høyt rentenivå og høy byggekostnadsvekst demper opphentingen i byggemarkedet, og spesielt i nybyggmarkedet.

Likevel er det i nybyggmarkedet vi venter størst opphenting, etter sterk nedgang i årene etter 2022. I år venter vi en relativt sterk volumvekst i produksjonsverdien for nybygg på 7,2 prosent, godt hjulpet av de store sykehusbyggprosjektene Rikshospitalet og Aker i Oslo, som ble igangsatt i begynnelsen av 2025. Prognosene viser en økning i nybyggproduksjonen fra 165,5 mrd. kroner i 2026 til 176,9 mrd. kroner i 2028, målt i faste priser. Produksjonsverdien for nybygg i 2028 vil fremdeles være 23 prosent under forrige toppår 2022.

Boligbyggingen vil ta seg gradvis opp i årene fremover, men likevel er prognosen for produksjonsverdien av nye boligbygg i 2028 lavere enn i noe år i perioden 2011-2023. Viktige drivere er rentekutt (selv om de blir færre enn tidligere ventet) og økt kjøpekraft hos husholdningene. I år venter vi en vekst på 9 prosent fra fjoråret, målt i produksjonsverdi i faste priser. Videre venter vi ytterligere sterk vekst på hhv. 9,3 prosent og 5,6 prosent i 2027 og 2028. Det høye nivået på byggekostnadene gjør at vi venter større vekst for mindre boliger som leiligheter, og spesielt de mindre leilighetene. En relativt sterkere vekst i antall leiligheter gir mindre bidrag til produksjonsverdien enn eneboliger og småhus, som er dyrere å bygge. Vi venter at produksjonsverdien for boligbygg tar seg opp fra 86,7 mrd. kroner i 2026 til 100 mrd. kroner i 2028, målt i faste priser. Av dette utgjør nye husholdningsbygg (fritidsboliger og boliggarasjer) årlig rundt 14-17 mrd. kroner i produksjonsverdi, og utviklingen er relativt lik som for nye boliger, dog noe svakere.

Igangsettingen av nye yrkesbygg er i ferd med å finne et nytt normalnivå, etter flere år med nedgang. Både strukturelle forhold og kortsiktige utviklingstrekk peker i retning av lavere etterspørsel etter nye yrkesbygg, samtidig som forholdene på tilbudssiden fortsatt gjør det krevende å få i gang nye prosjekter. I år venter vi en vekst i produksjonsverdien på 5,2 prosent, og her bidrar sykehusbyggprosjektene betraktelig, ettersom sykehusbygg er svært kostnadsintensive. Deretter venter vi en nedgang på 5,8 prosent, før utviklingen igjen tar seg opp med 3,5 prosent vekst i 2028. Med disse prognosene vil markedet for nye yrkesbygg gå fra 78,9 mrd. kroner i 2026 til 76,9 mrd. kroner i 2028, målt i faste priser. Blant byggtypene er forretningsbygg den kategorien som er mest nedjustert prosentvis i år, målt i produksjonsverdi.

Prognosesenteret har endret beregningsmetoden for bedre å kunne fange den faktiske utviklingen i ROT-markedet bedre. Dette endrer de historiske nivåene for ROT-markedet, spesielt for yrkesbygg. De metodiske endringene er nærmere forklart i delmarkedsrapportene.

Verdien av ROT-arbeider i boligbygg (boliger og husholdningsbygg, som består av boliggarasjer og fritidsboliger) er estimert til å ha økt med 2,7 prosent i 2025, målt i faste priser. Dette er en nedjustering fra november-prognosen, som var på 3,3 prosent. Økningen i byggekostnader ble høyere enn forventet i fjor og etterspørselen etter energieffektiviseringstiltak var lavere som følge av Norgespris, hvilket dempet ROT-veksten. For 2026 anslås veksten å falle til 1,9 prosent som følge av forverrede renteutsikter, fortsatt Norgepris, lavere flytteaktivitet og noe svakere reallønnsvekst. Volumveksten ventes å ta seg opp til 2,4 prosent i 2027, før den går marginalt ned og ender på 2 prosent i 2028. Samlet tilsier dette en fortsatt solid oppgang i markedet, og på lengre sikt for årene etter 2028 er det mer positive vekstutsikter for ROT-markedene enn for nybygg.

Det totale ROT-yrkesbyggmarkedet hadde en estimert produksjonsverdi på 106,6 mrd. kroner i 2025, tilsvarende en volumvekst på 2 prosent fra året før, målt i faste 2025-priser. For ROT yrkesbygg venter vi litt sterkere vekst enn for ROT bolig fremover, i hovedsak fordi Norgespris ikke reduserer etterspørselen etter energieffektiviseringstiltak for dette markedet. For 2026 venter vi en volumvekst på 2,9 prosent, før den tar seg opp til 3,1 prosent i 2027. I 2028 anslår vi en vekst på 2,5 prosent. Foruten samlebetegnelsen «andre bygg» venter vi sterkest vekst for hotell- og restaurantbygg i prognoseperioden. Produksjonsverdien for ROT yrkesbygg er anslått å øke fra 109,7 mrd. kroner i 2026 til 115,8 mrd. kroner i 2028, målt i faste priser.

På lengre sikt, etter vår nåværende prognosehorisont, venter vi mer positiv utvikling i ROT-markedet enn i nybyggmarkedet. Dette er både fordi andelen av bygningsbestanden som krever vedlikehold øker, og fordi økt fokus på, og krav om, tilpasninger til klima og miljø vil gi økt etterspørsel etter ombygging fremfor nybygg. I tillegg vil avtagende befolkningsvekst gi mindre behov for nye bygg.

For 2026 viser prognosene for det totale byggemarkedet sterkest volumvekst i Hordaland med 11 prosent, etterfulgt av Hedmark med 8,6 prosent og Oslo med 8,1 prosent. For Hedmarks del kommer veksten etter sammenhengende nedgang de tre foregående årene. Det er kun ventet nedgang i Oppland og Telemark i år, på hhv. 1,8 og 1 prosent. I 2027 og 2028 ventes det noe mer varierende vekst mellom fylkene. Gjennomsnittlig årlig vekstrate i perioden 2026-2028 ventes å bli høyest i Hordaland (7,7 prosent) og svakest i Finnmark (0,8 prosent).

7846

Rørleggermarkedet

Prognoser for rørleggermarkedet er fra 26.mars 2026.

Rørleggermarkedet tilknyttet bygg er anslått til 39,3 milliarder kroner i 2025, målt i faste priser, hvilket tilsier en volumvekst på 3,3 prosent fra 2024. Veksten er bredt fundert, men det er særlig sterk oppgang i ROT-segmentene som løfter aktiviteten. Nyboligbyggingen er fortsatt lav, men trenden snudde i fjor, med en litt høyere igangsetting av nye boliger enn året før. Sterk vekst i rørleggerarbeider tilknyttet ROT-markedene løfter likevel aktiviteten nok til å gi solid vekst i det totale rørleggermarkedet.

Nyboligbyggingen ventes å ta seg gradvis opp i prognoseperioden og nye boligbygg utgjorde 4,6 mrd. kr i 2025, og ventes å vokse med 6,5 prosent i 2026 og videre med 11,1 prosent i 2027, og 6,3 prosent i 2028. Veksten i ROT-boligmarkedet ventes å fortsette de kommende årene, fra 22,5 mrd. kr i 2025 til 23,8 mrd. kr i 2028, tilsvarende en volumendring på henholdsvis 1,6, 2,3 og 1,9 prosent i prognoseårene. Vi forventer tiltakende vekst for ROT yrkesbygg i prognoseperioden, fra 7,2 mrd. kr i 2025 til 8,1 mrd. kr i 2028, tilsvarende en volumvekst på 3,2, 4,6 og 3,9 prosent i hvert av prognoseårene. Nye yrkesbygg er anslått til 5,0 mrd. kr i 2025, og ventes å stige kraftig med 17,9 prosent i 2026, i stor grad drevet av de store sykehusprosjektene i Oslo-området. Videre ventes en nedgang for rørleggermarkedet tilknyttet nye yrkesbygg med 12,7 prosent i 2027 og holde seg omtrent stabilt i 2028, med volumendring på 0,3 prosent.

Samlet ventes rørleggermarkedet å vokse med 4,5 prosent målt i faste priser i 2026, til 41,1 mrd. 2025-kroner, med 1,6 prosent i 2027 og 2,6 prosent i 2028. Aktiviteten i rørleggermarkedet nærmer seg dermed 2021-nivå igjen i løpet av prognoseperioden. Forventet samlet omsetning vil bli langt høyere, siden forventet prisvekst må legges til volumutviklingen.

Prognosene for rørleggerarbeider tilknyttet nybygg er basert på igangsettingsprognosene, der produksjonen av rørleggerarbeider skyves ut i tid fra igangsettingskvartalet med ulike perioder for ulike byggtyper. Forskjellige rørleggerkostnader pr. kvm for ulike typer bygg bidrar også til at prognosene for rørleggermarkedet utvikler seg annerledes enn prognosen for byggemarkedet sett under ett.

Rørleggerarbeider i boligbygg utgjør om lag 2/3 av alle rørleggerarbeider tilknyttet bygg, der fordelingen på ROT og nybygg igjen er ca. 70/30. Rørleggerarbeider i eksisterende boligbygg utgjør dermed ca. halvparten av det samlede rørleggermarkedet tilknyttet bygg. Samlet sett ligger den gjennomsnittlige årsveksten i prognoseperioden godt over snittet for de siste ti årene. Selv om vi har nedjustert våre prognoser for igangsettingen av nye boliger viser prognosen fremdeles vekst. Dette drives av økt kjøpekraft som følge av rentekutt og reallønnsvekst, samt høy flytteaktivitet gjennom fjoråret, som normalt fører til flere oppussingsarbeider. ROT-markedet får i tillegg et løft av sterk etterspørsel etter energieffektiviserende tiltak, både i bolig- og yrkesbygg. Strengere byggetekniske forskrifter, økt bruk av varmepumper og vannbårne systemer, samt en generell modernisering av tekniske anlegg bidrar også til å trekke veksten oppover. På den annen side virker et fortsatt relativt høyt rentenivå og høye byggekostnader dempende på aktiviteten. Det tar også lengre tid enn tidligere anslått på at de nyeste energieffektiviseringskravene, besluttet av EU i 2024, faktisk blir innført i Norge. Dette gjør at den forventede etterspørselsveksten som følge av lovendringer trolig er etter denne prognoseperioden.

Regionalt er bildet variert. Oslo hadde en volumvekst på 5,4 prosent i 2025, og ventes å få særlig sterk vekst i 2026 drevet av de store sykehusprosjektene. Rogaland og Trøndelag hadde begge vekst på henholdsvis 7,5 og 5,9 prosent i 2025, mens Vestland vokste med 4,8 prosent. Innlandet hadde mer moderat vekst på 1,2 prosent i 2025.

Installasjon av varmepumper har ligget ved høye nivåer de siste årene, men vi venter noe lavere nivåer fremover. På sikt venter vi også at det kommer mer grunnvarme og fjernvarme, som vil føre til mer ettermontert vannbåren varme i bygg, i tillegg til installasjon i anleggene som skal produsere varmen. Det har også vært vekst i industriens investeringer i maskiner og utstyr de siste årene, som trolig har ført til noen flere oppdrag for rørleggere enn tidligere.

4676

Ventilasjonsmarkedet

Prognosene for ventilasjonsmarkedet er fra 26. mars 2026

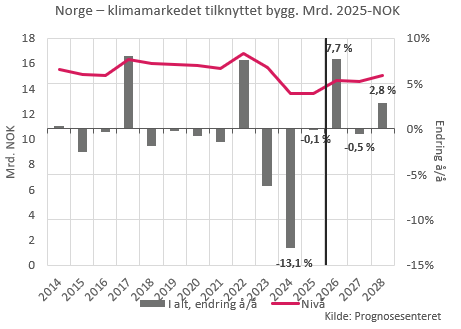

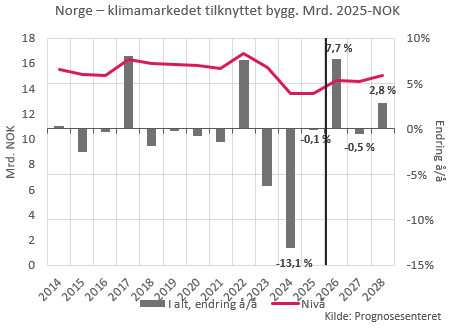

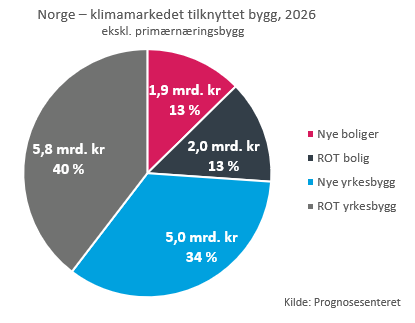

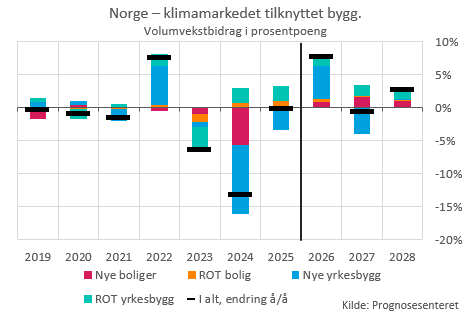

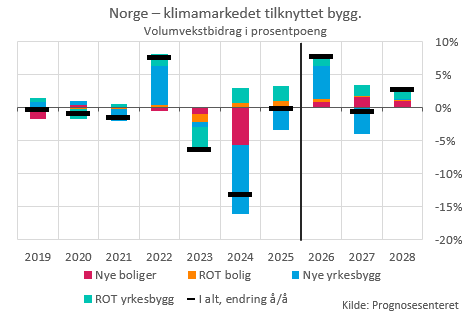

Markedet for nyinstallasjon og vedlikehold av ventilasjonsanlegg tilknyttet bygg falt kraftig i 2023 og 2024, som følge av sterk nedgang i nybyggingsaktiviteten. Klimamarkedet er anslått til 13,6 mrd. i 2025, målt i faste priser, omtrent på samme nivå som i 2024, tilsvarende en volumendring på −0,1 prosent. Aktivitetsnivået er dermed lavt sammenlignet med perioden 2019–2023, og klart under toppen på 16,8 mrd. 2025-kr i 2022. Klimamarkedet ventes å stige til 14,7 mrd. i 2026, for deretter å flate ut på 14,6 mrd. i 2027 og 15,0 mrd. i 2028, målt i faste 2025-priser. Dette tilsvarer en vekst på 7,7 prosent i 2026, etterfulgt av en nedgang på 0,5 prosent i 2027 og vekst på 2,8 prosent i 2028, alt målt i faste priser. Den sterke svingningen skyldes i stor grad de store sykehusprosjektene i Oslo.

Selv om all nybyggingsaktivitet har avtatt de siste årene, er det byggingen av boliger og hytter som har falt mest. Klimaentreprenørene er noe mindre utsatt for nedgang i dette segmentet enn mange andre entreprenører, men igangsettingen av yrkesbygg har også falt betydelig fra toppen i 2022. Nivået ventes nå å flate ut om lag 20 prosent under normalnivåene før nedgangen. Rundt 3/4 av alle klimaarbeider i bygg foregår i yrkesbyggsegmentet, og om lag halvparten av disse arbeidene skjer i tilknytning til service og installasjon i eksisterende bygg, ifølge Prognosesenterets anslag. Dette gir en viss stabilitet i etterspørselen, men nedgangen i nybyggingen har likevel ført til et betydelig fall i aktiviteten i klimamarkedet fra toppen i 2022.

I tillegg til at nybyggingen har falt, har andelen bygg med høye ventilasjonskostnader blant byggene som oppføres gått ned. Det har vært igangsatt relativt få kontorbygg, helsebygg og undervisningsbygg de siste årene. Dette har forsterket nedgangen for klimaarbeider innen nybygg. Prognosene viser at dette nå snur, med store sykehusbygg under oppføring og en økt igangsetting av kontorbygg i år. Det er likevel ventet en svakere trend fremover for private næringsbygg samlet, grunnet utsikter til dempet investeringsetterspørsel i norsk økonomi de nærmeste årene.

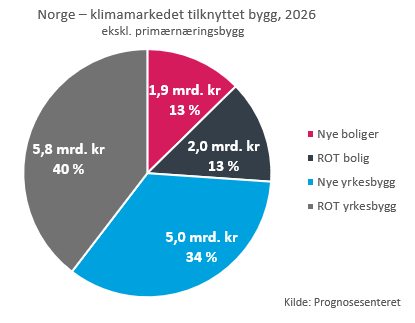

Segmentet nye boligbygg utgjorde 1,7 mrd. kr i 2025, ned fra 2,7 mrd. kr i 2023, målt i faste 2025-priser. Segmentet ventes å vokse moderat fremover, med en volumvekst på 7,0 prosent i 2026, 12,3 prosent i 2027 og 6,7 prosent i 2028, til 2,2 mrd. 2025-kroner i 2028. ROT bolig viste mer stabilitet og utgjorde 1,9 mrd. kr i 2025. Veksten i dette segmentet ventes å holde seg moderat gjennom prognoseperioden, med en volumvekst på 2,6 prosent i 2026, 1,7 prosent i 2027 og 1,8 prosent i 2028.

Segmentet nye yrkesbygg falt fra 6,4 mrd. kr i 2023 til 4,3 mrd. kr i 2025 – en nedgang som gjenspeiler det kraftige fallet i igangsetting av private næringsbygg. Fremover ventes en sterk volumvekst på 16,0 prosent i 2026, drevet av de store sykehusprosjektene, etterfulgt av en nedgang på 11,6 prosent i 2027 og deretter tilnærmet nullvekst på 0,6 prosent i 2028. ROT yrkesbygg er et segment som representerer vedvarende stabilitet og er det største enkeltbidraget til klimamarkedet. Segmentet vokste fra 5,3 mrd. kr i 2024 til 5,6 mrd. i 2025, og ventes å fortsette å vokse til 6,3 mrd. i 2028, med en jevn volumvekst på mellom 3 og 4 prosent per år gjennom hele prognoseperioden.

Aktivitetsnivået vil dermed ikke komme opp til toppnivåene fra perioden 2019–2023 innen 2028. Bra vekst i ROT-markedene er det viktigste bidraget til at prognosen for klimamarkedet likevel viser positiv volumvekst over tid.

På lang sikt ventes tilpasninger av eksisterende bygg å øke relativt til nybyggingen, som følge av at kostnadene ved bruk av konstruksjonsmaterialer med stort CO₂-avtrykk, som stål og betong, vil bli langt dyrere. Økt hensyn til klimagassutslipp over bygningers livsløp vil bidra til mindre riving og mer ROT-arbeider.

Energieffektivisering i eksisterende yrkesbygg har fått et oppsving de siste årene, og oppgradering av ventilasjonsanlegg er blant virkemidlene. Eiendomsforvaltere har investert mer enn tidligere i energieffektivisering etter at energiprisene skjøt i været i 2022. Nå er vi igjen inne i en periode med sterk vekst i energiprisene, og det er betydelig risiko for ytterligere prisøkninger som følge av den pågående konflikten i Midtøsten. Strømstøtteordningen gjelder som kjent ikke for bedrifter, og næringsliv og offentlige virksomheter har dermed insentiver til å redusere energiforbruket. Høye og volatile strømpriser, særlig på vinteren, forsterker disse insentivene.

På sikt vil skjerpede myndighetskrav til energieffektivitet i bygg ta over som viktigste driver for etterspørselen innen energieffektiviseringsarbeider. Det nye energieffektiviseringsdirektivet innfører forpliktelser for offentlig sektor om renovering av statlig eid bygningsmasse, samt krav om bedre oversikt og utnyttelse av overskuddsvarme og kjøling i bedrifter med stort energiforbruk. Bygningsenergidirektivet, vedtatt av EU i 2024, vil føre til sterk vekst innen energieffektivisering av eksisterende bygg. Direktivet skal innføres også i Norge, noe som betyr at svært mange bygg må etterisoleres, skifte vinduer og ytterdører samt oppgradere ventilasjon. Implementeringen i Norge trekker likevel ut i tid, og det anses som lite sannsynlig at Bygningsdirektivet fra 2024 vil tre i kraft i inneværende regjeringsperiode.

Prisene på vareinnsats til tekniske fag har fortsatt å stige raskere enn for andre faggrupper de siste årene, men veksttakten har avtatt. Varekurven til rørleggerarbeider i BKI boligblokk har steget med nesten 90 prosent siden 2019. Prisene på de fleste råvarer og energivarer har falt en del fra pristoppene i 2022. Kronekursen er fortsatt svak, men har vist noe styrking gjennom den siste tiden. Svak krone begrenser tilgangen på utenlandsk arbeidskraft og underentreprenører.

Høye priser på materiell og redusert støtte til installasjon av balansert ventilasjon fra Enova har virket dempende på etterspørselen i ROT-markedet. På den andre siden bidrar økt nettleie til høyere energiutgifter, noe som gir insentiver til energieffektiviseringstiltak til tross for Norgespris og strømstøtte.

Selv om antall ledige har økt noe, er arbeidsledigheten blant installatører og montører fortsatt lav. Innstrammingene i reglene for innleie fra bemanningsselskaper har endret arbeidsmarkedet for tekniske entreprenører. Mange aktører har ansatt tidligere innleide, noen bemanningsforetak opererer nå som produksjonsbedrifter, og enkelte store aktører har kjøpt opp bemanningsforetak. Tilgangen på arbeidskraft antas likevel å ha blitt noe svekket som følge av innleieforbudet. Antallet lønnstakere i næringsgruppe 7127 kuldemontører falt med omtrent 1 prosent i 2025 fra året før, mens antall lønnstakere i gruppen 7126 rørleggere og VVS-montører falt med omtrent 2 prosent i 2025 fra året før. Andelen bedrifter som rapporterer om mangel på arbeidskraft er lav, og antall konkurser innen næringsgruppen ferdiggjøring av bygg, der de tekniske entreprenørene hører til, har avtatt fra toppen i 2024.

I tillegg til installasjon og vedlikehold av ventilasjonsanlegg i boliger og klimakomfort i næringsbygg, utføres det anslagsvis arbeider for et par mrd. kroner årlig innen dagligvarekjøling og prosesskjøling mv. i industrien, som ikke inngår i definisjonen av klimamarkedet i denne rapporten.

7978