SWITCH SECTION

SWITCH SECTION

Året starter med veldig sterk boligprisvekst

Året starter med veldig sterk boligprisvekst

Enn så lenge er prisveksten delvis forventningsdrevet. La oss se nærmere på boligtilførsel og boligbehov.

Enn så lenge er prisveksten delvis forventningsdrevet. La oss se nærmere på boligtilførsel og boligbehov.

Statistikken til Eiendom Norge, Eiendomsverdi og Finn.no viser at bruktboligprisene var 4,4 prosent høyere i januar 2025 enn i desember 2024. Korrigert for sesongvariasjoner var prisveksten i årets første måned hele 1,4 prosent. Både nominelt og sesongjustert er dette den sterkeste januar-prisveksten, med unntak av 2022, siden 2004. Statistikken begynte i januar 2023, så januar 2024 var det første året man kunne måle endringen fra desember til januar. Tolvmånedersveksten har steget fra 6,4 prosent i desember til 7,3 prosent nå i januar.

Hva driver veksten? Forventninger om rentekutt, forventninger om fallende boligtilførsel, reduksjon i egenkapitalkrav, lav arbeidsledighet, reallønnsvekst, befolkningsvekst og fremdeles byggekostnadsvekst som øker prisene på nye boliger (og indirekte påvirker bruktboligprisene). De to første driverne er kanskje de viktigste, og enn så lenge er de på forventningsnivå, de har ikke begynt å materialisere seg enda. Det gjelder i hvert fall rentekuttene, mens boligtilførselen så vidt begynte å falle mot slutten av 2024.

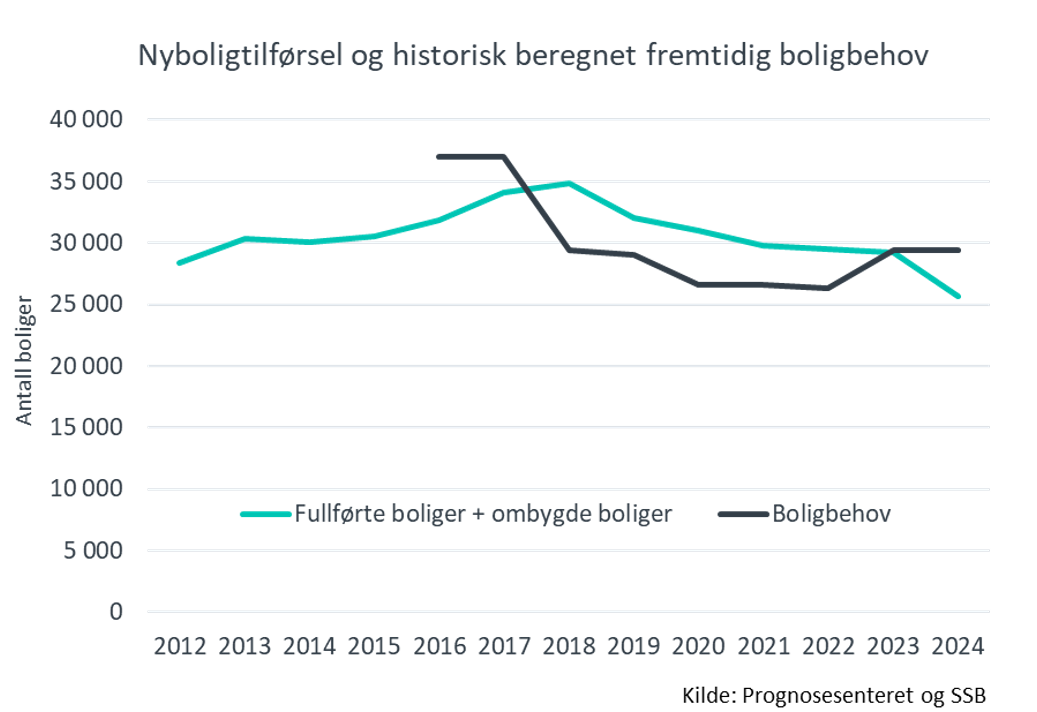

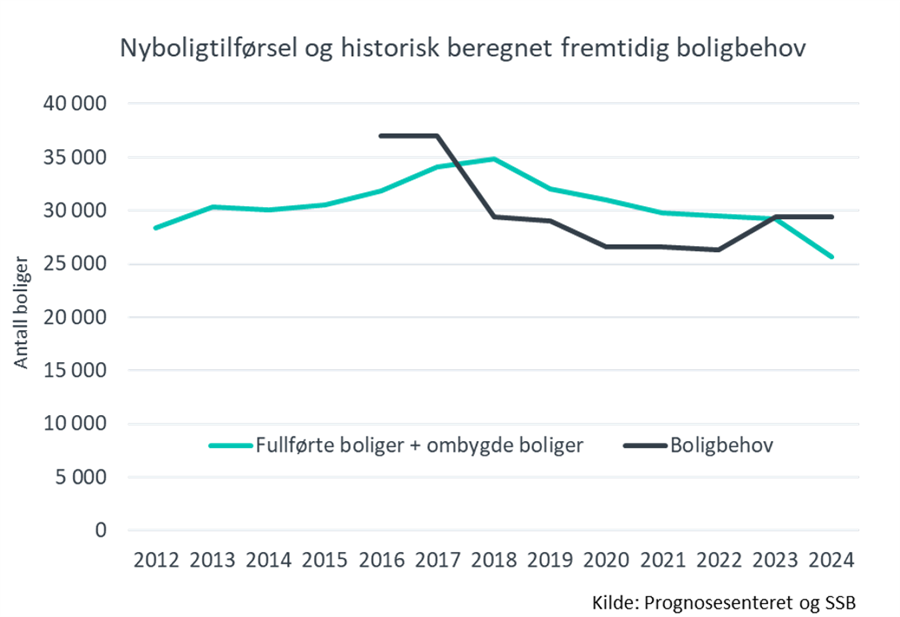

I figuren under har jeg summert fullførte nybygde boliger og ombygde boliger. Sistnevnte er nye boliger som oppstår i eksisterende bygningsmasse, enten ved ombygging fra eksisterende yrkesbygg eller f.eks. når en bolig splittes opp i flere enheter. Ombygde boliger er nettotilførselen fra eksisterende bygningsmasse. Dermed blir antallet «dratt ned» av boliger som slås sammen til færre enheter (f.eks. hvis en tomannsbolig bygges om til en enebolig eller to leiligheter slås sammen til én leilighet).

Boligbehovet i figuren er det vi historisk har publisert som «gjeldende» beregnede årlige demografiske boligbehov for de neste fem årene. Boligbehovsberegningen gjøres på kommunenivå for ulike aldersgrupper, der vi holder antall personer per husholdning fra siste statistikkår konstant og fremskriver befolkningsutviklingen fremover basert på SSBs regionale fremskriving. Vi ser på den årlige gjennomsnittlige befolkningsveksten i femårsperioder, for å glatte ut store årlige svingninger i befolkningsveksten. Bare for å få det inn med teskje: boligbehov på rett i underkant av 30 000 boliger i 2018 betyr at beregningen viste at det demografisk var behov for så mange boliger hvert år i de påfølgende fem årene fra 2018.

Vi får ofte spørsmål fra kunder og andre om hvordan det er mulig at «boligbehovet konstant er så mye høyere enn boligbyggingen». Denne figuren viser at dette ikke er tilfellet. Fra 2017 til og med 2023 har det blitt tilført flere boliger enn det vi har ment har vært det årlige boligbehovet disse årene. Først i 2024 ser vi at tilførselen ender litt under det vi har regnet ut som det demografiske behovet. Noe av misforståelsen kommer kanskje fra sammenligninger av innrapportert faktisk igangsetting, som ekskluderer boliger som bygges av det offentlige (slik som studentboliger, omsorgsboliger og kommunale boliger), med boligbehovet som inkluderer også slike boliger. I tillegg er det ikke på igangsettingstidspunktet sammenligningen bør gjøres, men på fullføringstidspunktet. Og siste presisering er at man må inkludere tilførsel av ombygde boliger også, for de dekker også et boligbehov.

Det betyr at nedgangen i tilførselen så vidt har startet. Vi forventer at den vil fortsette å falle, og ligge under det nåværende boligbehovet, frem til slutten av 2026. Dette vil, i kombinasjon med rentekutt, føre til tiltagende boligprisvekst de neste to årene. En prognose som gjentas til det kjedsommelige fra alle kanter. Fra 2027 forventer vi at tilførselen begynner å øke litt igjen, men at den vil ligge under det nåværende boligbehovet frem til 2029. Boligbehovsberegningen kan endre seg enten når vi får nye personer-per-husholdning-rater, i årene mellom SSBs framskrivinger (de oppdateres annethvert år) hvis vi ser at befolkningsveksten for siste år avviker fra framskrivingen eller når det kommer ny befolkningsframskriving fra SSB.

Siden krigen i Ukraina begynte, har vi hatt uvanlig høy befolkningsvekst i Norge og mange av ukrainerne har blitt bosatt i boenheter som enten har stått tomme eller ikke eksistert tidligere. Eksempler på dette er hybler som bygges ut i eksisterende boliger uten at de er godkjent av kommunen, og de vil dermed ikke være en del av tilførselen i figuren over. Det var i begynnelsen av 2022 oppdaget minst 14 000 slike boliger, men jeg vil tro det er store mørketall og at antallet har steget de siste to årene. Den reelle boligtilførselen, målt i boenheter, har dermed trolig vært høyere de siste to årene enn den turkise linjen i figuren viser.

Storstilt salg av utleieboliger har fått mye oppmerksomhet i media i det siste, og flere mener at dette vil hjelpe en tilbudsside i nød. Med mindre disse utleieboligene har stått tomme frem til nå (som vi vet de ikke har), så vil jo ikke salget av dem øke boligtilførselen noe. Det bor en husholdning i dem i dag som leier, og enten blir boligen kjøpt av en ny sekundærboligeier som vil fortsette å leie ut, eller så blir boligen kjøpt av noen som skal bo der selv slik at husholdningen som bodde der tidligere må finne seg et nytt sted å bo. Det blir bare potensielt en omrokkering i hvem som bor hvor, men ingen økning av boligmassen.

Mens vi venter på at boligetterspørselen skal bli stimulert av rentekutt og at tilbudssiden skal falle som en konsekvens av den lave igangsettingen de siste to årene, stiger altså boligprisene allerede ganske friskt. Og det er grunn til å bekymre seg for at de kan stige såpass mye frem til 2027 at det kan true den finansielle stabiliteten i Norge. Dersom prisene skulle stige så mye at de ved et omslag faller med, la oss si 10 prosent, vil de nye egenkapitalkravene i utlånsforskriften føre til at flere kan sitte igjen med høyere boliglån enn boligverdi.

Vi forventer likevel at rentenivået vil være relativt høyt gjennom hele denne perioden, til tross for flere rentekutt, slik at det vil skape et øvre tak for hvor høy boligprisveksten vil bli. Det samme gjelder utlånsforskriften, og så lenge vi har fem ganger inntekt som maksimalt lånetak, vil det også hindre at boligprisene stiger så raskt som de gjorde f.eks. i Oslo gjennom 2016 (da var tolvmånedersveksten i desember det året 23 prosent). Ikke minst er selve prisnivået nå så høyt i flere norske storbyer, at det vil tvinge flere til å etablere seg i nabokommunene rundt storbyene med litt lavere boligpriser. Dette har vært en trend som har pågått i mange år så det er ikke noe nytt, men utflyttingen kan bli forsterket fremover. Akkurat dette vil ikke hindre eller dempe prisveksten totalt sett i en region eller nasjonalt, men bidra til at noe av prisveksten overføres fra storbyene til nabokommunene.

Lurer du på hvordan det er mulig å skrive et innlegg om priser, tilførsel og behov i boligmarkedet uten å nevne regjeringens nye mål om 130 000 nye boliger innen 2030? Det fortjener et eget innlegg.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Nejra Macic er Prognosesenterets sjeføkonom. Hun har ansvar for analyser av BAE-markedene samt de makroøkonomiske vurderingene. Hun er mye brukt som foredragsholder og formidler av Prognosesenterets analyser til media.