SWITCH SECTION

SWITCH SECTION

Boliglånsforskriften blir stående uendret

Vi har spurt vår sjeføkonom Nejra Macic hva hun tenker om det

"Jeg tenker at det var som ventet", sier Nejra Macic. Når forslaget møtte så stor motstand virket det lite sannsynlig at det ville vedtas. Jeg tror det er bra med mindre hyppige endringer og mer forutsigbarhet, sånn at folk ikke trenger å spekulere i kommende endringer og prøve å «time» boligkjøpene sine etter det.

Utformingen av boliglånsforskriften må ses i sammenheng med renten, og forskriften er for tiden en slags reguleringsmekanisme som jevner ut det faktum at næringslivet og husholdningene har behov for ulike rentenivåer.

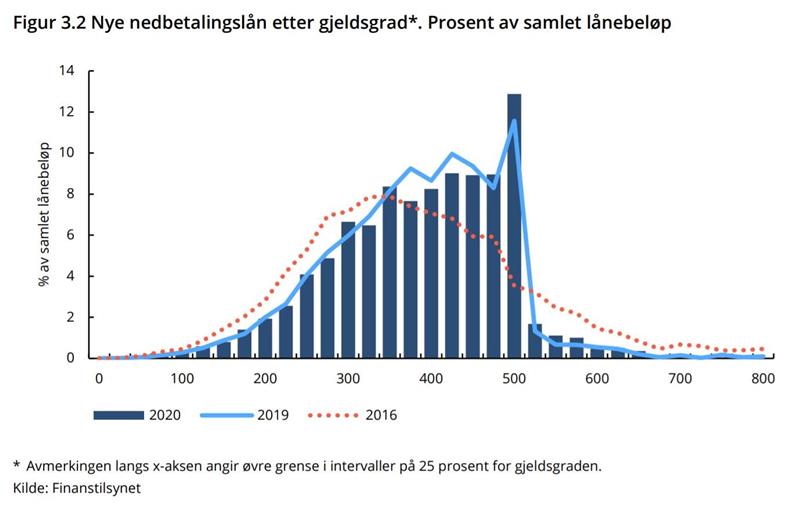

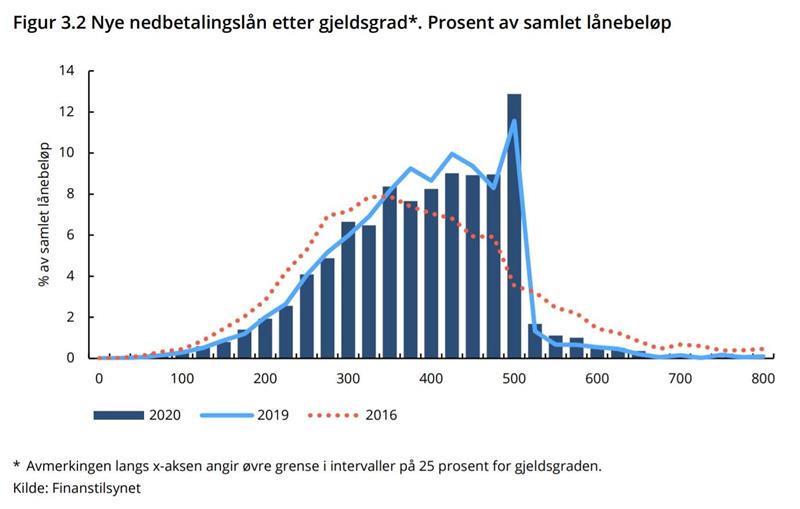

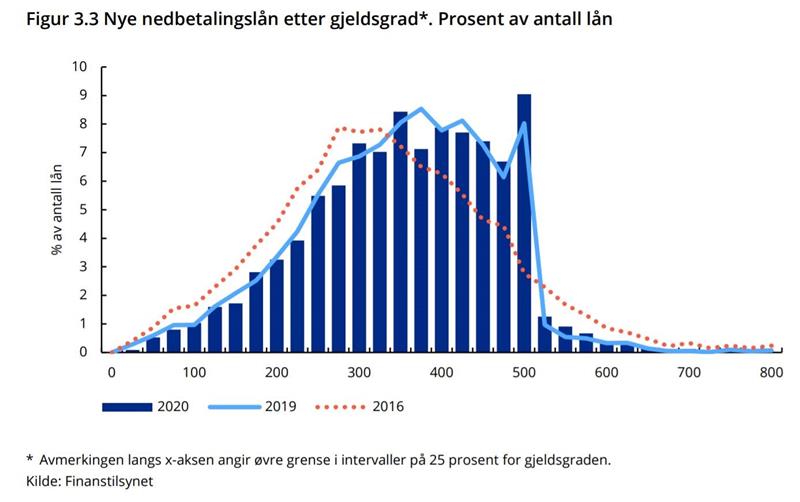

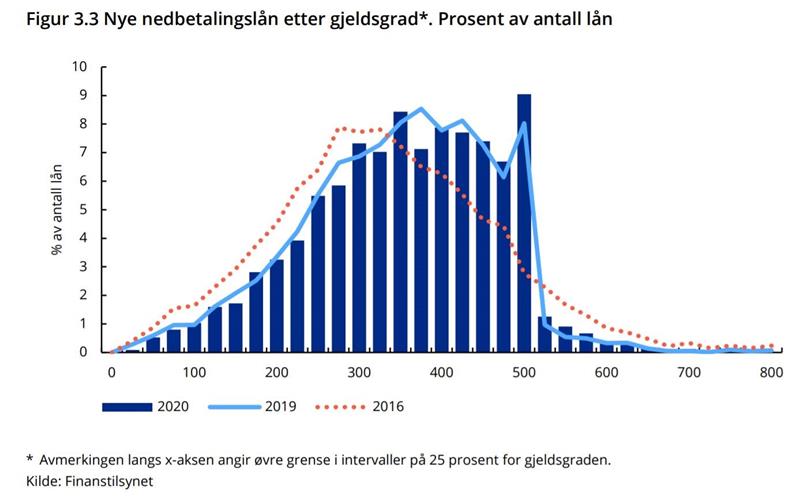

Videre er det interessant at majoriteten av nye lån i 2016 hadde en gjeldsgrad på mellom 3 og 3,5, mens det etter innføringen av Boliglånsforskriften er en langt høyere andel som ligger på maksgrensen 5. Det betyr at en gjeldsgrad på fem ganger inntekt egentlig var et romslig regelverk som ble innført i 2017, og Finanstilsynets forslag om innstramming til 4,5 denne høsten burde ses i sammenheng med dette. Hadde Boliglånsforskriften i 2017 blitt innført med 4,5 som gjeldsgrad, ville det trolig ikke møtt så stor protest som nå.

Konsekvensene av den foreslåtte innstrammingen med lavere gjeldstak og mindre fleksikvote ville på sikt ført til lavere boligprisvekst, og bidratt til å gjøre det enklere for førstegangskjøpere. Helt i begynnelsen ville innstrammingen holdt noen førstegangskjøpere utenfor, men etter hvert som boligprisene utviklet seg svakere, hadde det vært førstegangskjøperne som ville tjent på det. Det har i mange år blitt sagt at forskriften holder førstegangskjøperne utenfor boligmarkedet, men andelen førstegangskjøpere har økt siden innføringen av forskriften. Fra mars 2017 hadde vi tre år med nesten ingen vekst i boligprisene frem til rentekuttene våren 2020, og det bidro boliglånsforskriften til.

Nå som Finansdepartementet ikke fulgte anbefalingen fra Finanstilsynet, vil vi fortsette med situasjonen vi har i dag. For førstegangskjøpere og alle andre vil ikke videreføringen av boliglånsforskriften medføre endringer. Fremover vil utviklingen i renta ha enda mer å si for hvordan boligprisene utvikler seg.