SWITCH SECTION

SWITCH SECTION

Bunnlinjen kommer til å bli mer konjunkturutsatt

Bunnlinjen kommer til å bli mer konjunkturutsatt

Det norske bygg- og anleggsmarkedet har de siste 20 årene opplevd en svært heldig kombinasjon av en tilnærmet konstant voksende etterspørsel og et relativt stabilt prisbilde på alle byggevarer og tilhørende tjenester. Det siste årets prisdramatikk på bl.a. trelast og stål bør være en advarsel om mindre forutsigbarhet fremover.

Det norske bygg- og anleggsmarkedet har de siste 20 årene opplevd en svært heldig kombinasjon av en tilnærmet konstant voksende etterspørsel og et relativt stabilt prisbilde på alle byggevarer og tilhørende tjenester. Det siste årets prisdramatikk på bl.a. trelast og stål bør være en advarsel om mindre forutsigbarhet fremover.

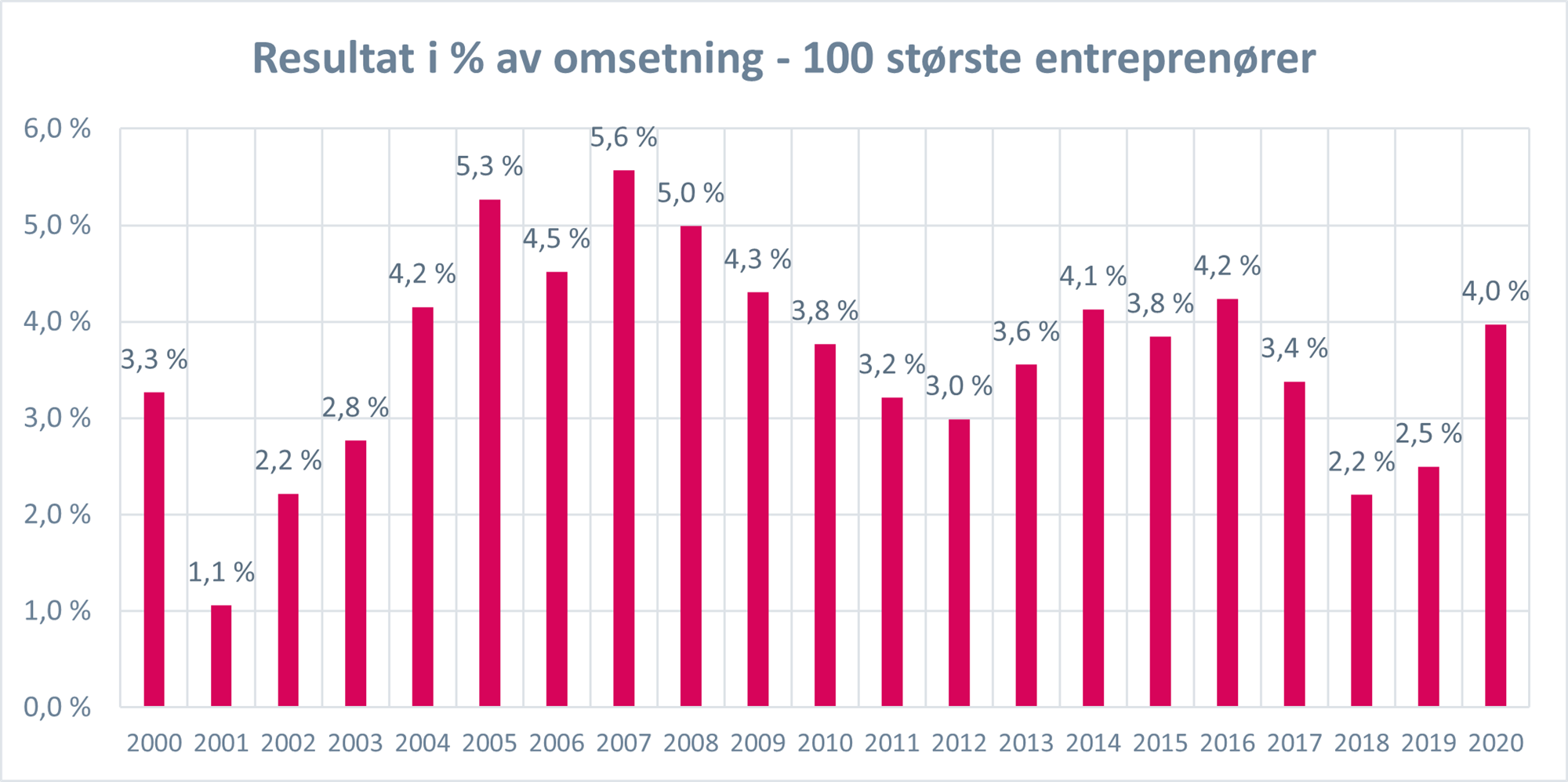

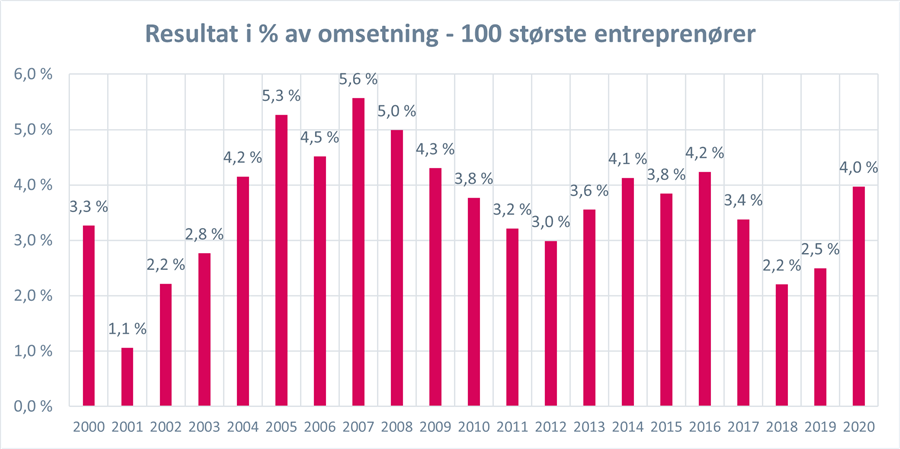

Tidsskriftet Byggeindustrien har publisert omsetning- og lønnsomhetsutvikling hos de 100 største entreprenørene siden starten av 90-tallet, og siden 2004 i regi av Prognosesenteret. Tall for de 50 største finnes helt tilbake til begynnelsen av 80-tallet. Med unntak av årene 1991 og 1992, har alltid samlet lønnsomhet for entreprenørnæringen ligget på plussiden. Nedenstående graf viser utviklingen de siste 20 årene, med resultater som samlet sett varierer mellom 1,1 % og 5,6 %. Dette er i seg selv ikke spesielt imponerende tall, sett opp mot den enorme prosjektrisikoen som finnes i næringen. Om man heller velger å måle disse resultatene som avkastning på totalkapitalen blir lønnsomhetsbildet betydelig lystigere, men det leder samtidig til noen spørsmål om egenkapitalgraden i denne delen av BA-næringen.

Om vi f.eks. ser på topp 5-listen over bedriftenes årlige lønnsomhet, finner vi ingen eksempler på at samme bedrift topper denne listen over flere år. Dette har antagelig sin forklaring i at lønnsomheten i stor grad varierer fra år til år på konkrete prosjekter. Generelt ser vi at bedrifter med gjennomgående høy lønnsomhet som oftest er til stede i hele verdikjeden – fra tomtekjøp og utvikling, til salg og ferdigstillelse.

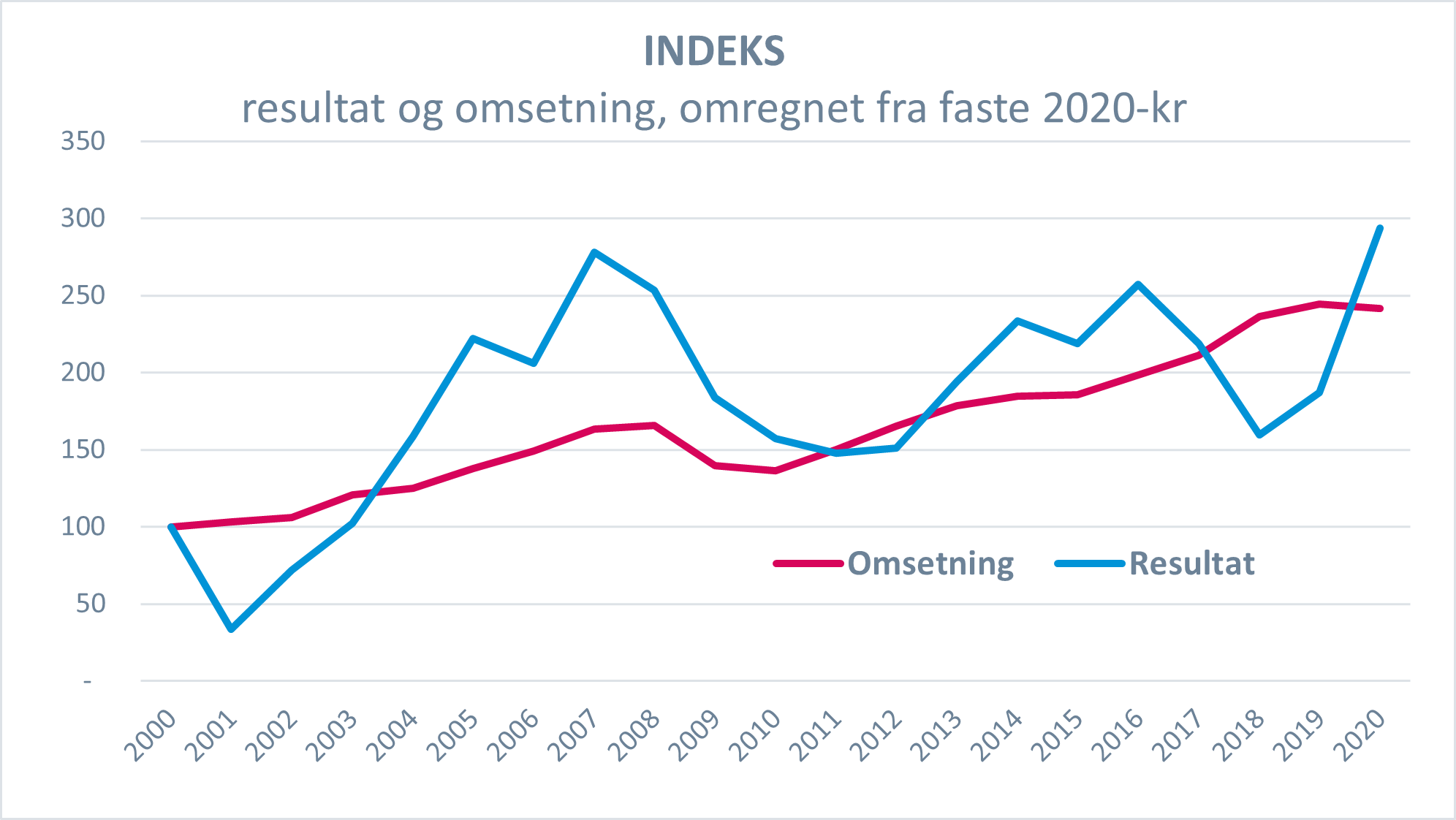

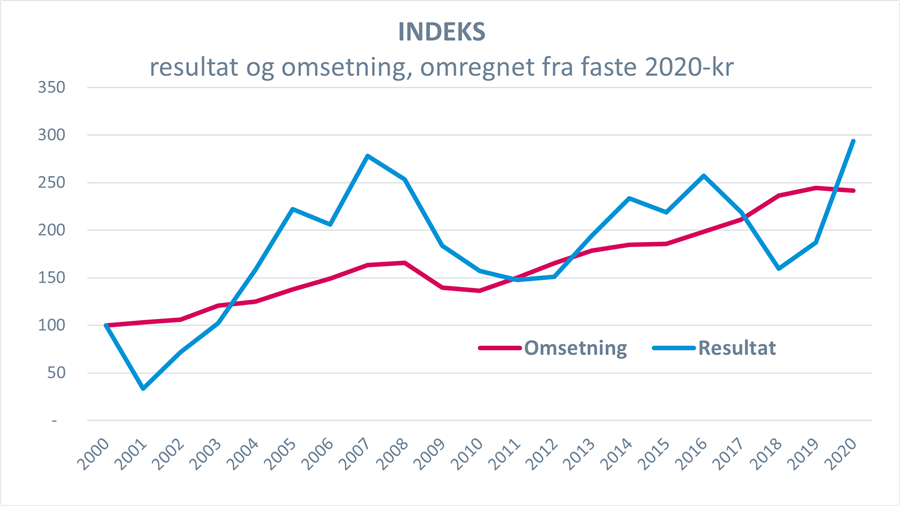

Nedenstående graf viser sammenhengen mellom resultat- og omsetningsutvikling de siste 20 årene. Her ser vi konturene av en positiv utvikling ved at lønnsomheten stiger mer i «gode tider» enn omsetningen samlet sett. Grafen viser også at resultatutviklingen har etterslep begge veier. En jevn omsetningsvekst fra 2000 til 2008 ga sterkest resultateffekt sent i perioden. Deretter ser vi en momentan resultateffekt av finanskrisen i 2008. Oljeprisfallet i 2014 ble møtt direkte av ekstra satsning på anleggsprosjekter (spesielt vei) og omsetningen steg jevnt også i årene etter 2014. Resultatet derimot ble tydelig mer negativt påvirket i årene etter oljeprisfallet og ledet til at samlet resultat sank helt ned til 2,2 % samlet sett i 2018.

De norske bygg- og anleggsmarkedene har de siste 20 årene opplevd en tilnærmet konstant vekst i samlet etterspørsel, og de siste årene er det særlig anleggsmarkedet som har bidratt til denne veksten. I samme periode har næringen hatt glede av et udramatisk prisbilde på byggevarer og tjenester. Dette til tross for at byggevarer lenge har vært, og i økende grad blir, internasjonale handelsvarer. Eneste «hoppet» vi har registrert i denne tidsperioden fikk vi i 2007, grunnet en kraftig etterspørselsvekst i det norske markedet. Korreksjonen startet allerede året etter og da var årsaken fallende etterspørsel innenlands pga. finanskrisen.

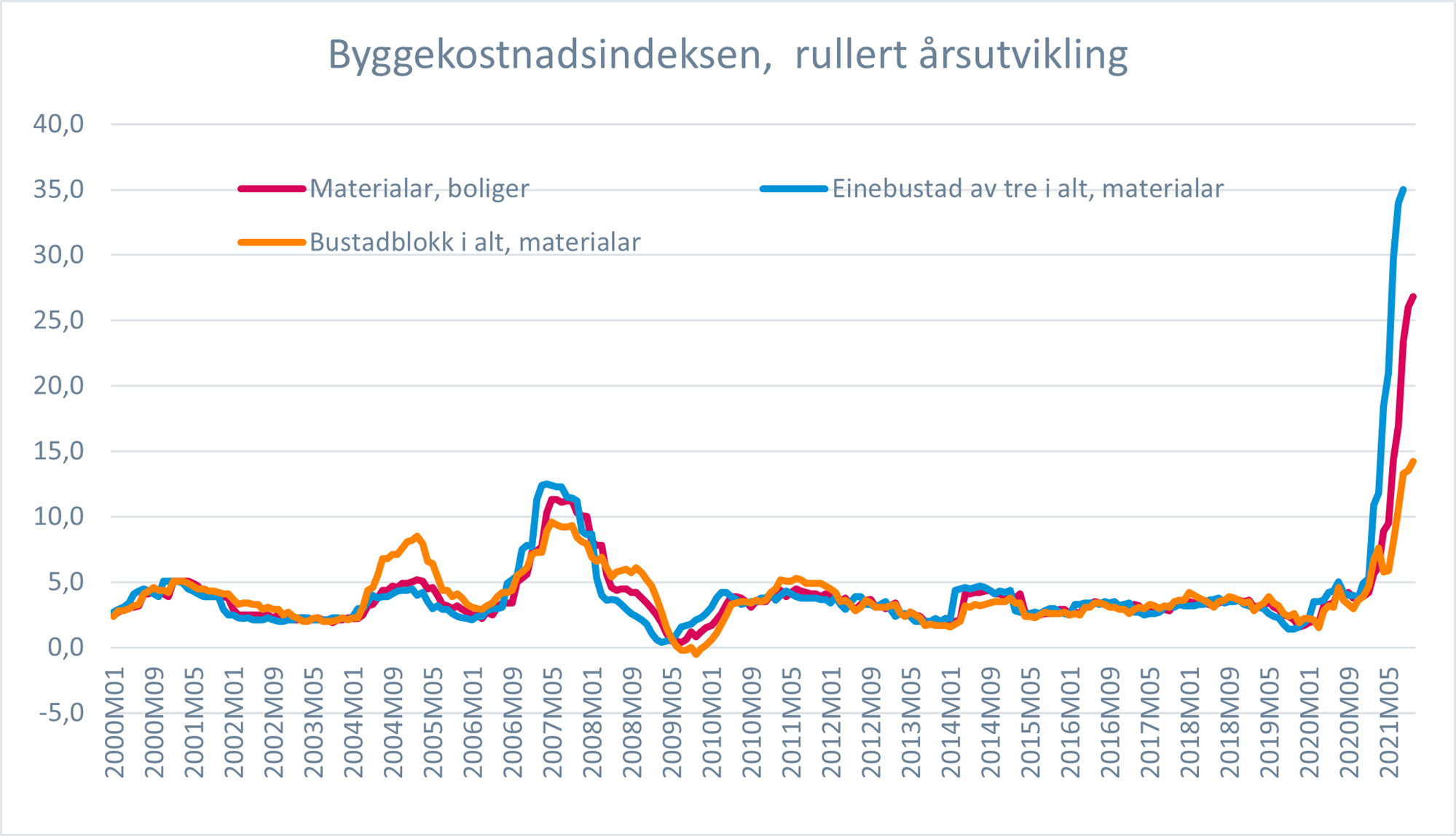

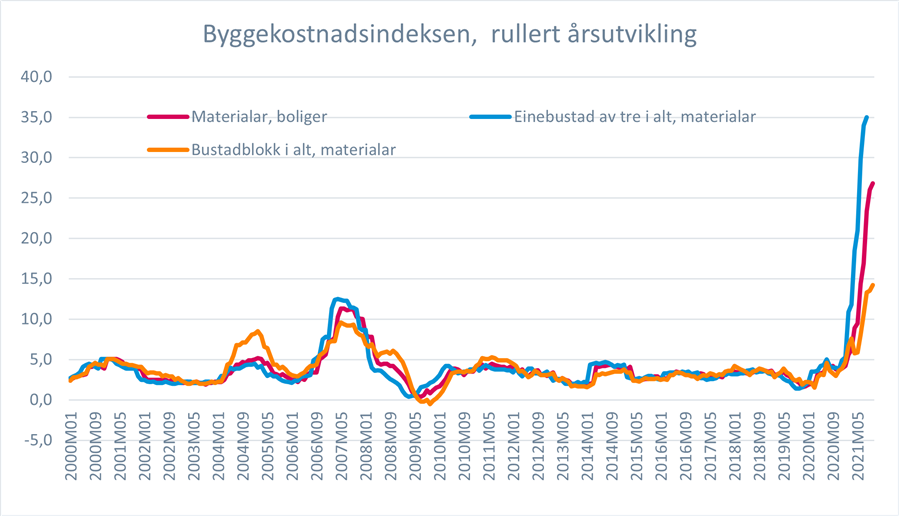

Gjennom det siste året har vi sett historisk dramatiske utslag på byggekostnadsindeksene. I og med at SSB-indeksen har et tidsmessig etterslep er dette prisendringer som egentlig skjøt fart allerede ved årsskiftet 20/21. De aktuelle tosifrede prisendringer har sendt sjokkbølger gjennom deler av byggenæringen så langt, og antagelig gitt grobunn til mange ulike utspill om «skyldfordeling» og eventuelle konsekvenser for generell byggeaktivitet og kanskje spesielt relatert mot boligsektoren. Sett fra et objektivt ståsted er det ikke mulig å komme med noen bastante konklusjoner om effektene av det siste årets prisdramatikk så langt, annet enn at når material- og byggekostnadene (som nå) vokser mer enn generelle priser, så vil dette ha en generelt dempende effekt på etterspørselen over tid. Dette gitt om alt annet forholder seg stabilt.