Byggevarekjedene priser materialkostnadsvekst svært ulikt

Byggevarekjedene priser materialkostnadsvekst svært ulikt

Det er stor variasjon i hvordan det siste årets dramatiske prisutvikling på byggevarer har gjort seg gjeldende hos de ulike byggevarekjedene.

Det er stor variasjon i hvordan det siste årets dramatiske prisutvikling på byggevarer har gjort seg gjeldende hos de ulike byggevarekjedene.

Vi vet at prisvekst på innsatsfaktorer i byggenæringen alltid har slått ulikt ut fra bedrift til bedrift, og fra prosjekt til prosjekt. Konkurransesituasjonen i norsk bygg- og anleggsnæring er hard, og prisvekst på varer og tjenester følger garantert ikke én mal, til forskjell fra f.eks. banknæringen og matvaresektoren, hvor prisendringer har en stygg tendens til å slå tilnærmer likt ut hos alle konkurrenter.

Av året som snart ligger bak oss har vi erfart at prisutvikling på byggevarer kan være uforutsigbar og gi større utslag enn det vi har vært vant med tidligere. Vi våger likevel påstå at prisene fremover nok vil variere mer enn det vi har vent oss til, og at hele verdikjeden vil måtte bruke større ressurser på å forstå og hensynta økt usikkerhet rundt både innkjøpspriser og leveringssikkerhet.

Prognosesenteret følger tett prisutviklingen på byggevarer i Norden. I tjenesten Buildflow registreres daglig prisutvikling på de fleste byggevarer som leveres i byggevarehus i Norge, Sverige og Danmark.

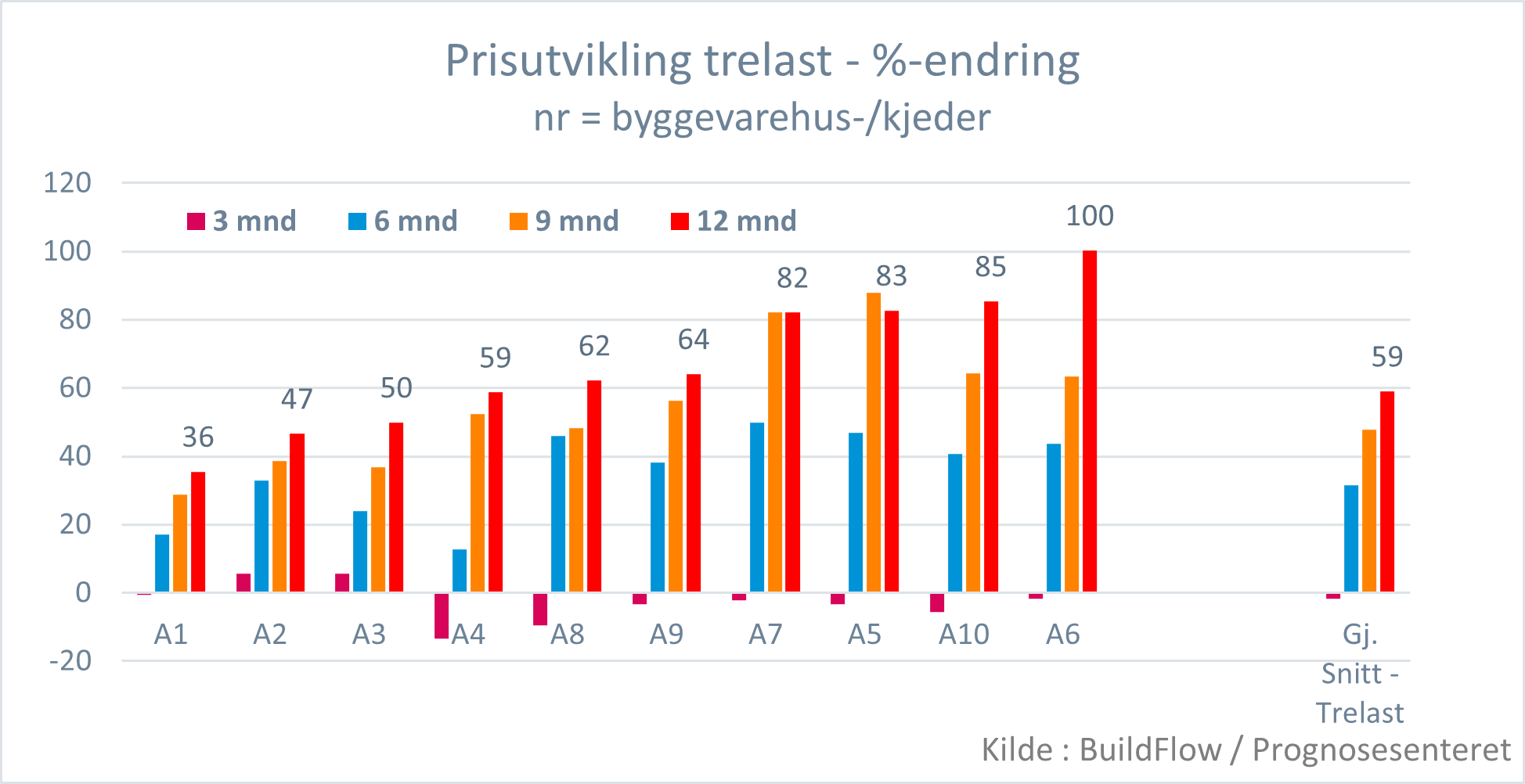

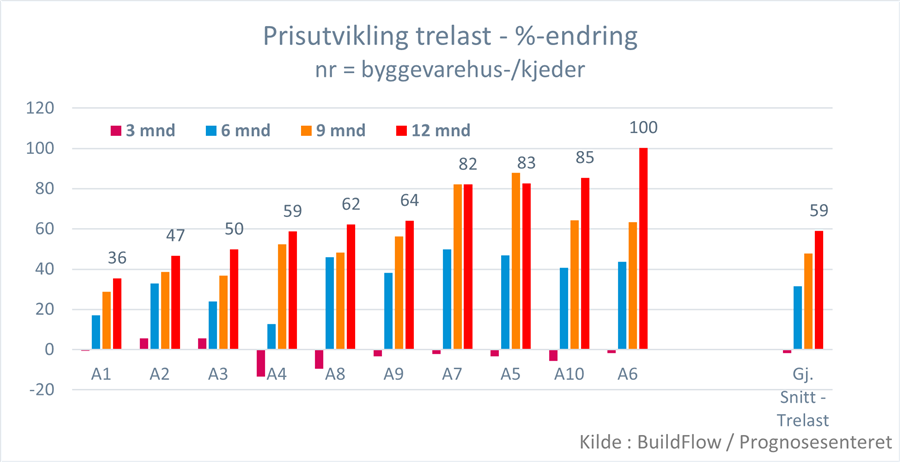

Nedenstående grafer viser prisutviklingen for ulike byggevarer det siste året, fordelt på de ledende byggevarekjedene i Norge. Grafene viser store variasjoner fra kjede til kjede, men vi kjenner ikke årsakene til de store variasjonene og har derfor valgt å anonymisere aktørene. Enten om årsakene er interne prioriteringer, gode leverandøravtaler eller kanskje lokal konkurransesituasjon, så viser tallene at det også i dette leddet av verdikjeden er hard konkurranse. Et viktig poeng er at vi ikke ser noen mønster i hvilken aktør som generelt sett er billigst eller dyrest. Prisutviklingen varierer stort både mellom kjedene og de enkelte produktene.

Som det fremgår av grafen over, har vi hatt en gjennomsnittlig prisvekst på trelast på hele 59 % de siste 12 månedene. Dette er den mest ekstreme prisutviklingen vi noensinne har notert for denne typen materialer. Det er derfor veldig interessant å se på prisutviklingen hos de forskjellige kjedene – fra + 36 % til + 100 %! Om vi gravere oss dypere ned på underkategorier, finner vi enda større utslag på f.eks. trykkimpregnerte produkter. Den store forskjellen på prisutvikling mellom de ulike kjedene vil i neste ledd av verdikjeden, f.eks. hos utførende entreprenør, også bli svært ulik avhengig av hvilken leverandør som denne har valgt for sitt prosjekt.

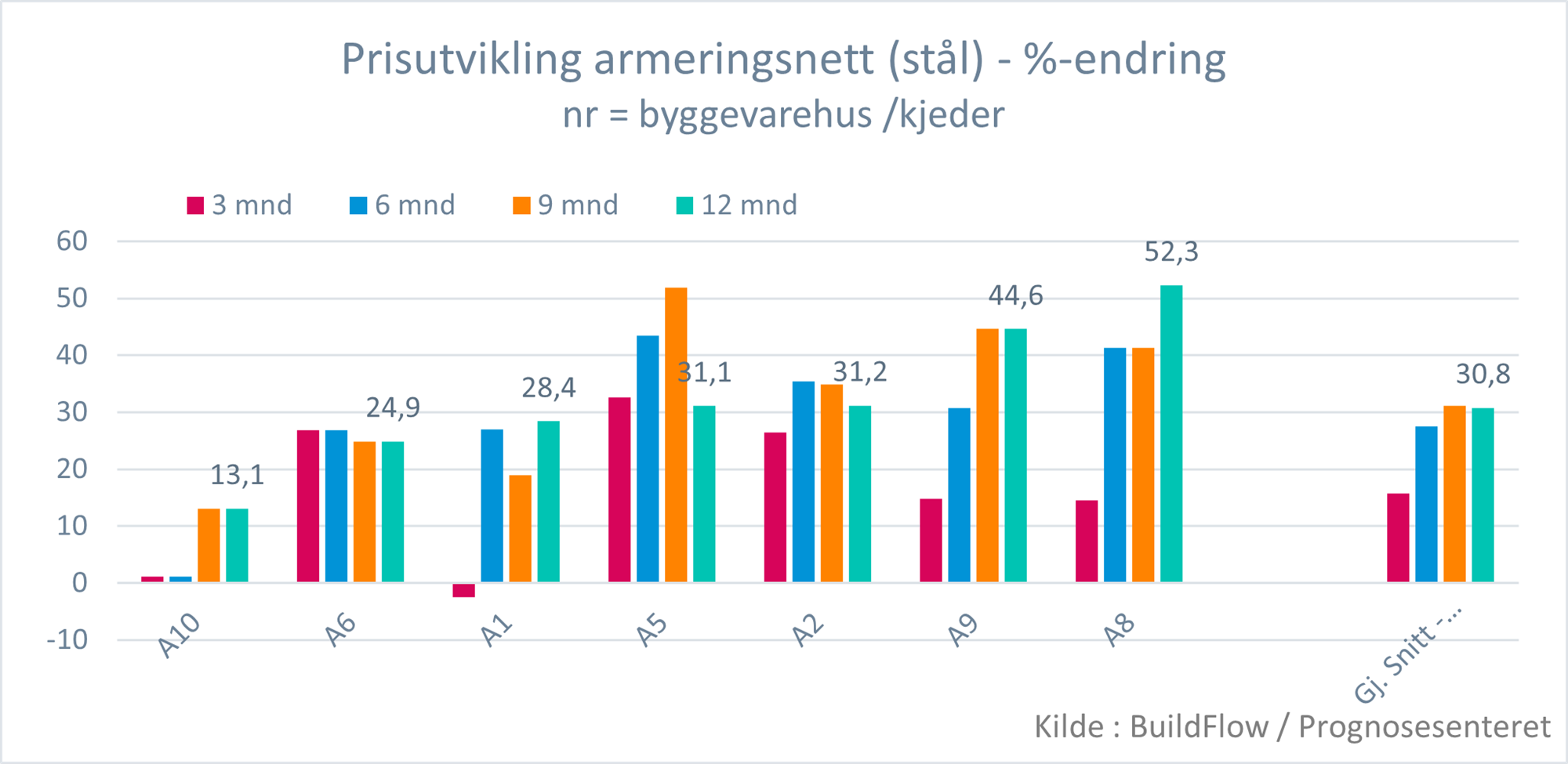

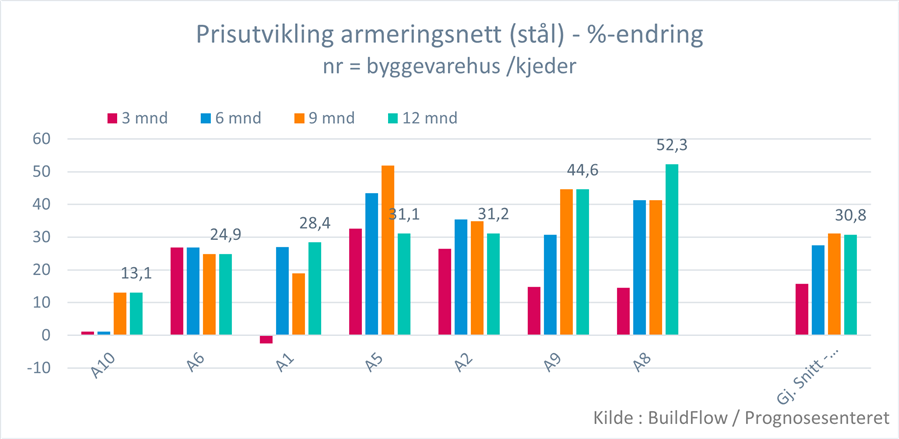

I grafen over ser vi nok et eksempel, denne gangen for armeringsnett i stål, på en produktgruppe med ekstreme prisendringer det siste året. Også her varierer prisendringen stort mellom de ulike kjedene. Tolvmånedersveksten varierer fra + 52,3 % for aktør 8, til «kun» + 13,1 % for aktør nr. 10.

Om vi dukker ned i underlagsmaterialer for flere produktgrupper finner vi det samme resultatet som vi ser i eksemplene over, altså at prisvariasjonene både fra produktgruppe til produktgruppe, og mellom de ulike kjedene, er ekstremt stor. Vi ser ikke at det skulle finnes kjeder som er prisledende eller motsatt fordelt på produktkategorier. Dette gir sterk indikasjon på et høyt konkurransetrykk rent generelt, og at utslagene per kjede og produkt er mer tilfeldig basert på lokale leverandøravtaler, lagerstatus, andel av egne merker, konkurransesituasjon lokalt, etc.

For Prognosesenterets del blir det svært spennende å analysere fremtidige konsekvenser av slike brå og ekstreme prisvariasjoner som vi har sett det siste året. Vi forventer ikke å se tilsvarende ekstremutslag som vi har observert i år i tiden fremover, men vi tror likevel på større variasjon i prisbildet enn hva vi har vært vant med de siste ti årene. Dette betyr at alle aktører, og spesielt de utførende aktørene, er nødt til å planlegge for større variasjon i egne innkjøpspriser.