SWITCH SECTION

SWITCH SECTION

Det norske bygg- og anleggsmarkedet fortsatt en mygg i europeisk målestokk

Det norske bygg- og anleggsmarkedet surfer stadig på all-time-high nivåer og nærmer seg nå en årlig omsetning på 500 mrd. NOK. Hvilket betyr at vi ligger på en soleklar 1. plass i Europa mht omsetning / innbygger. I det store bildet utgjør dette likevel bare 3 % av samlet verdi i Europa.

97 % av det europeiske bygge- og anleggsmarkedet befinner seg altså utenfor Norge. Merkelig da at interessen for å ta del av dette gigantmarkedet er forsvinnende liten blant norske aktører. Det finnes selvsagt noen få (les: en håndfull) suksessfulle og ambisiøse unntak, men det generelle bildet er at norske aktører er mer enn godt fornøyd med å snakke norsk i Norge.

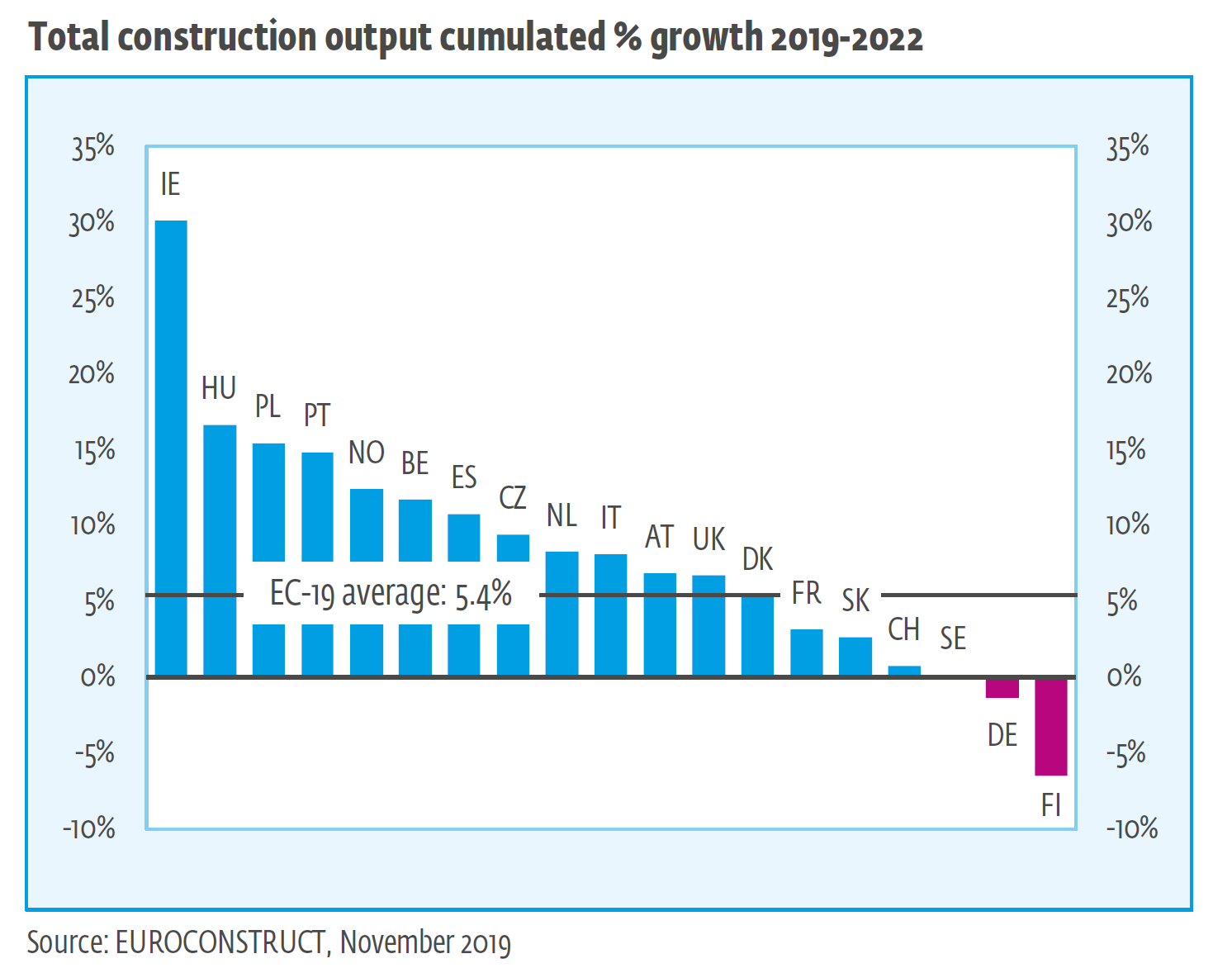

Den 88. Euroconstruct-konferansen ble arrangert i Warszawa i november (dessverre uten norske deltagere). De nye analysene som ble presentert der viser et totalmarked i 2019 med en verdi på 16 600 milliarder kroner. Dette nivået forventes å vokse ytterligere mot 2022, dog med synkende trend. I årene frem mot 2022 forventes totalverdien å øke med i overkant av 5 %. Bak dette svakt positive bildet finner vi ekstreme regionale forskjeller, fra + 27 % i Irland (2019-2022) til - 7 % i Finland.

10 av de 15 landene som inngår i Euroconstructs definisjon av Vest-Europa er nå tilbake på høyere aktivitetsnivåer enn i 2007. I den andre enden finner vi f.eks. Spania,som til tross for fire vekstår på rad, fremdeles befinner seg på nivåer 4 ganger lavere enn i 2007. Tilsvarende situasjon i Irland hvor vi forventer en meget sterk vekst mot 2022. Likevel vil totalvolumet i 2022 befinne seg 25 % lavere enn i 2007. Disse eksemplene viser meget klart at det kan ta veldig lang tid å hente seg inn fra en lavkonjunktur,burde være svært viktige for de aktørene (dvs. de aller fleste) som utelukkende forholder seg til et norsk konjunkturbilde som akkurat nå slår all-time-high nivåer hvert eneste år. Erfaringene fra Spania og Irland kan synes ekstreme, men viser klart at konjunktursyklene i bygg- og anleggsmarkedene kan bli svært så smertefulle og langvarige.

Norge er nok her intet unntak. Fremste årsak til de norske rekordnivåene akkurat når er de ekstremt høye anleggsinvesteringene. Disse rekordnivåene har mange årsaksforklaringer, men viktigst er vel det faktum at vi faktisk har god råd – dvs. et «oljefond» som sikrer finansiering av mange etterlengtede storprosjekter. Inkludert her finnes E39 hvor storprosjektene står i kø akkurat nå. Men prosjekter som man inntil for kort siden trodde var sikre, viser seg nå plutselig å være svært så usikre av dagsaktuelle politiske årsaker.

Graf : Totalverdi 16.600 milliarder NOK i 2019

Analysene som ble presentert i Warszawa sist har et relativt svakt makrobilde som grunnlag, men ender likevel opp på den positive siden for bygg- og anlegg gitt fortsatt lave (minus) renter og demografiske effekter. ROT-siden fortsetter å styrke seg både via økt kjøpekraft, men ikke minst relatert til kraftig vekst i miljø- og energistimulerte investeringer. I denne sammenheng kan det noteres at de siste årenes førsteplass til Norge hva angår bruk av penger til vedlikehold og oppussing av boliger står for fall pga. at resten av Europa så tydelig har meget høyere ambisjoner på energi- og klimasiden enn det vi har i Norge. Kanskje kan våre lave strømpriser forklare noe av norsk passivitet på dette området.