En liten motvekt til euforien

En liten motvekt til euforien

Historiefortellingen om boligmarkedet kan vinkles på mange ulike måter.

Historiefortellingen om boligmarkedet kan vinkles på mange ulike måter.

SSBs prisindeks for brukte boliger viser 1,2 prosent vekst nasjonalt i første kvartal 2024 sammenlignet med samme kvartal i 2023. Indeksen splittes på boligtyper og regioner. Eiendom Norge, Eiendomsverdi og finn.no sin boligprisindeks viser omtrent samme utvikling i denne perioden, nemlig 1,3 prosent prisvekst. Denne indeksen splittes ikke på boligtyper, kun regioner. Den nyeste statistikken fra Eiendom Norge for mai viser at boligprisene nå er 1,7 prosent høyere enn på samme tid i fjor. Etter et trått andre halvår i fjor, har prisene steget mye i løpet av årets fem første måneder og dermed tatt igjen fjorårets nedgang. Historiefortellingen blir veldig forskjellig om man velger startpunkt desember 2023 eller f.eks. samme måned i fjor.

Hovedforskjellen mellom SSBs og Eiendom Norge, Eiendomsverdi og finn.no sin boligprisindeks er at SSB vekter etter boligbestanden i de 33 delindeksene sine, mens den andre indeksen vekter etter antall omsetninger i de ulike regionene. SSB skriver videre at: «Delindeksene korrigeres med den såkalte hedoniske metoden for å unngå prisendringer som skyldes forskjeller i de omsatte boligenes gjennomsnittlige størrelse, geografiske beliggenhet, type og byggeår. Beregningsmodellen korrigerer ikke for endring i boligenes standard.»

Det siste elementet er veldig viktig å presisere. Vi vet at det foregår en betydelig standardheving av norske boliger kontinuerlig. Prognosesenteret har gode data på hvor mye penger nordmenn bruker på å pusse opp boligene sine.

Siden 2017 har dette ROT-boligmarkedet utgjort over 100 mrd. faste 2023-kroner årlig. Litt over halvparten av dette går med til nødvendig vedlikehold, noe er ombygging av eksisterende bygningsmasse (eksempelvis en enebolig som bygges om til en tomannsbolig eller et tidligere kontorbygg som bygges om til leiligheter), noe er reparasjonsarbeider etter naturskader, men en betydelig andel (rundt 35 prosent) er standard- eller kvalitetshevende oppussing.

Spesielt under pandemien var det sterk vekst i det sistnevnte segmentet. I tillegg har den sterke byggekostnadsveksten i denne perioden ført til at et gitt oppussingsprosjekt koster betydelig mer etter 2020 enn før, slik at standardhevingen målt i løpende priser koster mer enn før.

I Eiendom Norge sin boligprisindeks «utnyttes observasjoner av hvordan variasjoner i en boligs kjennetegn samvarierer med salgspris. Vi inkluderer kjennetegn som boligtype, størrelse, etasje, tomtestørrelse, byggeår, eieform av tomt og bolig og beliggenhet osv.» Vi er usikre på hva nøyaktig som ligger i «osv.», men trolig klarer heller ikke denne indeksen å fullstendig justere for alle kvalitetsforskjeller mellom boliger som omsettes. Det er en utrolig vanskelig jobb. Man må ha kjennskap til standarden på kjøkken, bad, gulv, vindu, energistandard osv. (og hva disse enkeltkomponentene betyr for prisen) for alle boliger som omsettes.

I et SSB-notat publisert i desember 2022, beregnes den årlige standardhevingen i boligmassen til 1,46 prosent som gjennomsnitt for årene 2011 til 2020. Det er mulig at standardhevingen til boligene som faktisk omsettes er høyere enn for boligmassen generelt. Antagelig har også den årlige veksten i boligstandard økt etter 2020.

Konsumprisindeksen var til sammenligning 4,4 prosent høyere i første kvartal 2024 enn samme kvartal i fjor, som betyr at realboligprisene har falt med 3,2 prosent i denne perioden. Hadde man justert boligprisindeksen for den reelle standardheving og klart å finne ut av hva som er ren prisstigning, slik at man sammenligner så like boliger som mulig over tid, ville prisutviklingen vært svakere. Dermed er trolig det «reelle» realboligprisfallet større enn 3,2 prosent i denne perioden. Justerer vi f.eks. for SSBs beregnede årlige standardheving, havner vi på 4,7 prosent prisfall. Det er et nokså annerledes budskap enn at boligprisene har steget med 8,2 prosent hittil i år.

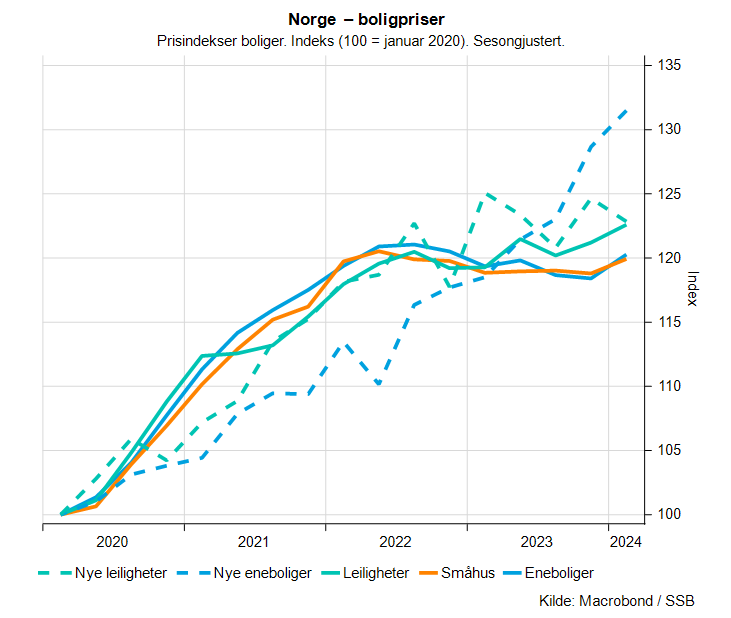

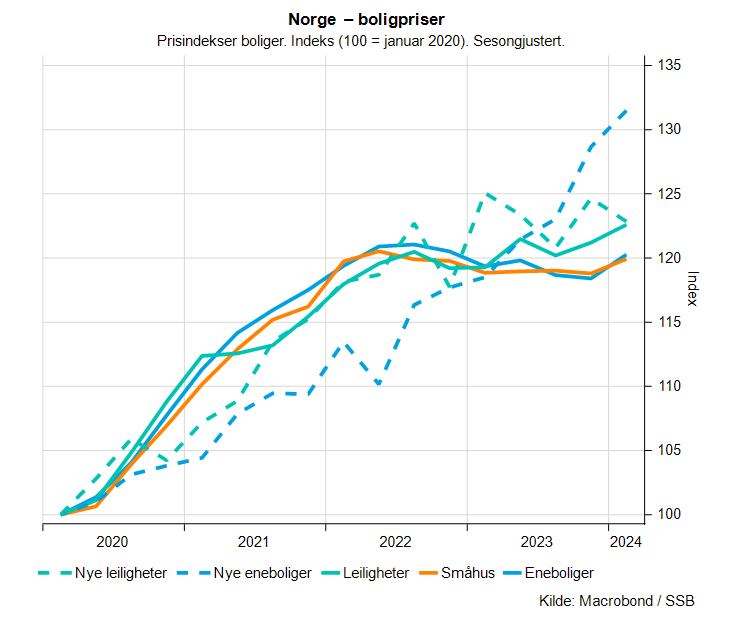

Figuren over viser både SSBs prisindeks for nye boliger og brukte boliger fordelt på boligtyper. Både ujustert og sesongjustert indeks viser at nye boliger har steget veldig mye mer i pris enn brukte de siste par årene, og spesielt nye eneboliger. Den sterke byggekostnadsveksten forklarer i stor grad dette. Prisene på nye blokkleiligheter og småhus gikk ned med 1,6 prosent fra første kvartal 2023 til samme kvartal i 2024, mens nye eneboliger hadde en prisvekst på hele 11 prosent i denne perioden. En viktig presisering fra SSB er at prisene på nye eneboliger og nye flerboliger innhentes på forskjellige tidspunkt i byggeprosessen. Eneboliger måles når de tinglyses (altså ved overtagelse), mens flerboliger måles på salgstidspunktet.

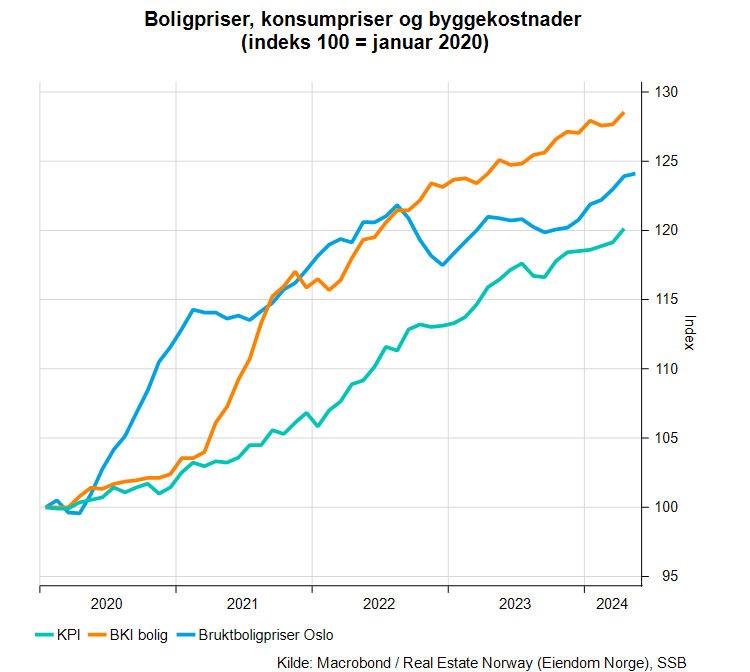

Sammenligner vi f.eks. utviklingen i bruktboligpriser i Oslo med konsumprisene og byggekostnadene, viser figuren under at byggekostnadene har steget betydelig mer enn bruktboligprisene i Oslo siden 2020. Setter man startåret til 2022 i stedet, kommer det frem at både konsumprisene og byggekostnadene har steget mer enn bruktboligprisene i Oslo har gjort i perioden.

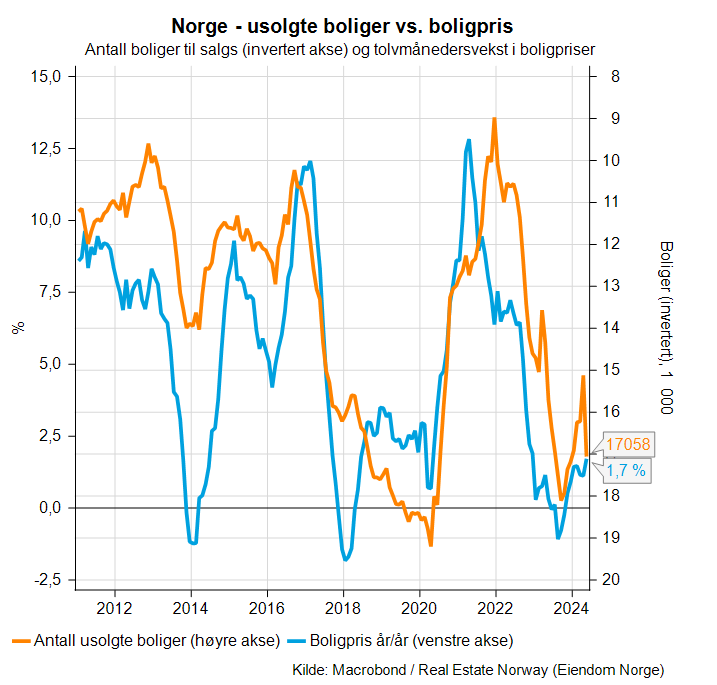

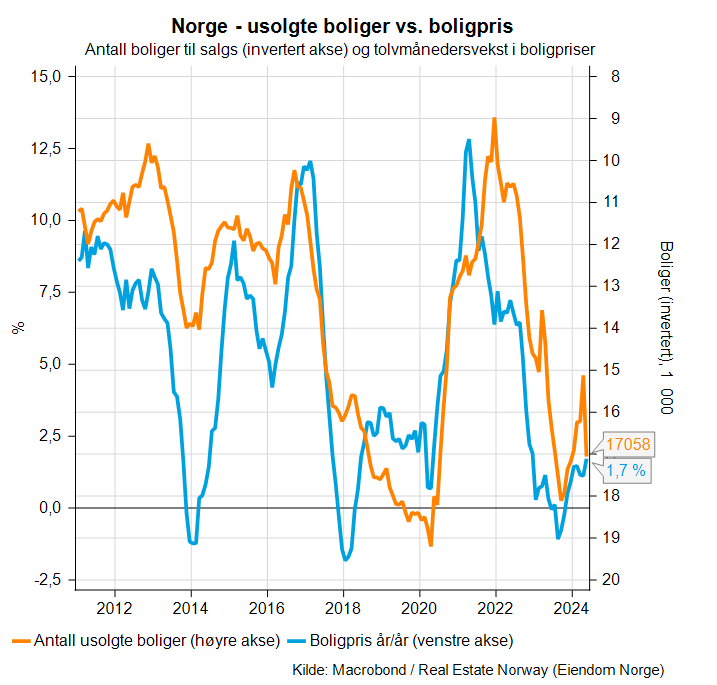

Bruktboligtilbudet har tatt seg betydelig opp siden begynnelsen av 2022, og nå igjen spesielt siste måneden. I figuren under ser vi sammenhengen mellom tolvmånedersendringen i Eiendom Norges nasjonale bruktboligprisindeks (leses av på venstre akse) og antall bruktboliger til salgs (leses av på invertert høyre akse). Begge indeksene er sesongjustert. Ikke overraskende er det en tydelig sammenheng mellom boliger til salgs og prisutviklingen. Fortsetter bruktboligtilbudet å øke utover sommeren og høsten, er det ikke lange veien ned til null eller en negativ tolvmånedersendring i bruktboligprisene.

Boligprisveksten har vært kruttsterk de siste månedene, men det er prisutviklingen over litt lengre tid enn fem måneder som betyr noe for nordmenn flest. De nasjonale bruktboligprisene er i nominelle termer på samme nivå som de var for to år siden. Justert for inflasjon er de betydelig lavere, og hadde vi klart å justere for reell standardheving, ville den virkelige prisutviklingen vært enda lavere.

Historien om renteutviklingen og hva den betyr for husholdningenes boligetterspørsel kan også vinkles på mange forskjellige måter. Det får bli et annet blogginnlegg.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Nejra Macic er Prognosesenterets sjeføkonom. Hun har ansvar for analyser av BAE-markedene samt de makroøkonomiske vurderingene. Hun er mye brukt som foredragsholder og formidler av Prognosesenterets analyser til media.