Fortsatt positiv vekst i boligprisene, enn så lenge

Fortsatt positiv vekst i boligprisene, enn så lenge

Boligprisene steg med 1,5 % i februar.

Boligprisene steg med 1,5 % i februar.

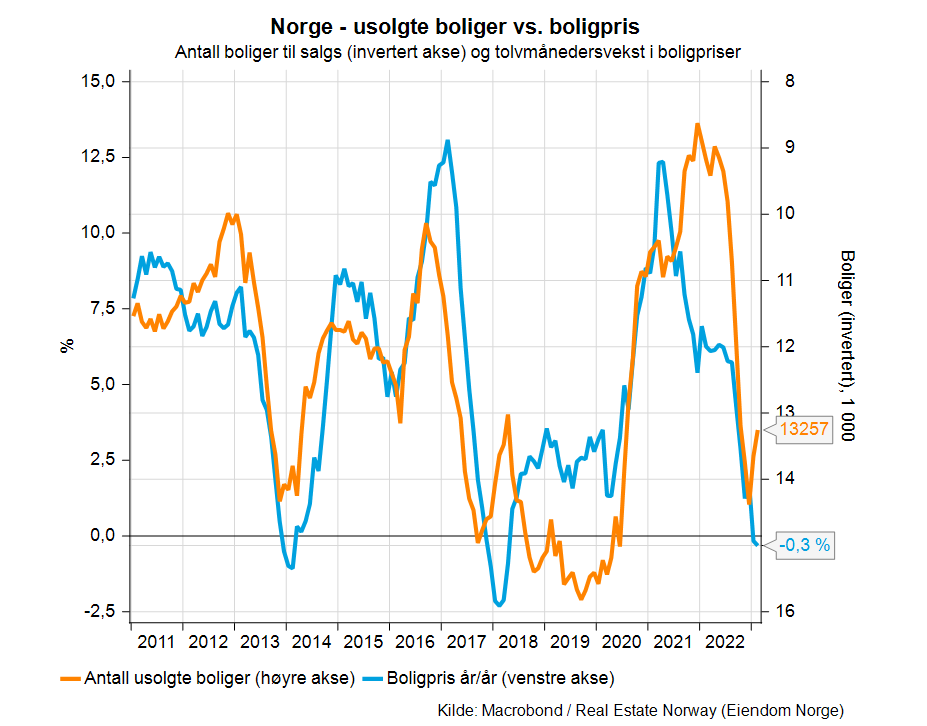

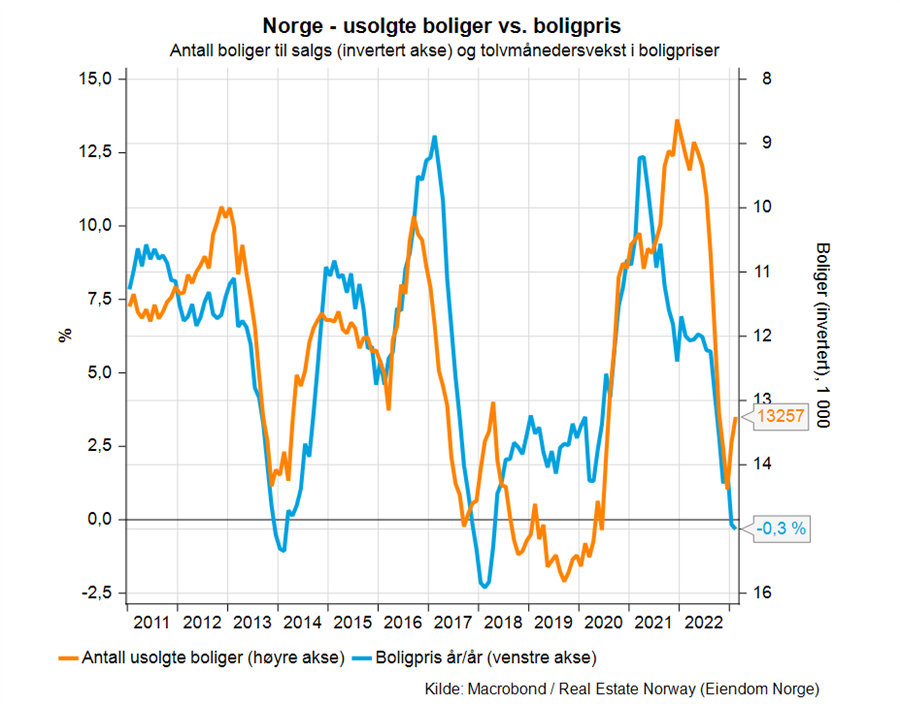

Boligprisstatistikken til Eiendom Norge, FINN og Eiendomsverdi AS viser at boligprisene steg med 1,5 % i februar 2023. Sesongkorrigert var det en tilnærmet flat utvikling, med kun 0,3 % vekst fra januar til februar. Veksten i boligprisene i begynnelsen av 2023 skyldes nok i stor grad lettelsene i utlånsforskriften, men vi venter fremdeles at dette kun vil gi en midlertidig effekt. Aktiviteten i boligmarkedet er fremdeles høy og det ble på nasjonalt nivå solgt 7,2 % flere boliger i februar i år sammenlignet med samme måned i fjor.

Renten er ventet å økes igjen med 0,25 prosentpoeng ved neste rentemøte senere i mars. Det tar tid fra styringsrenten økes til det påvirker husholdningenes boliglån. Den neste forventede renteøkningen vil dermed påvirke boliglånene først i mai, slik foregående renteøkninger også har tatt tid å gi effekt i boligmarkedet. Vi tror dermed at rentens fulle effekt enda ikke er absorbert i markedet, og av den grunn vil vi fremdeles kunne få boligprisfall utover året. Vi venter at boligprisene vil falle noe de neste månedene etter veksten i februar, med positiv vekst igjen så snart boliglånsrentetoppen er nådd.

Antall usolgte bruktboliger, eller boliger tilgjengelig for salg, er fremdeles høy sammenlignet med samme periode i fjor. I februar var det 55 % flere usolgte boliger enn i februar 2022, mens nivået begynner å nærme seg pre-pandeminivå. Vi venter et fallende boligtilbud de neste par årene som følge av lavere igangsetting av nye boliger i år.

Det er fremdeles store regionale forskjeller med sterkest sesongkorrigert prisvekst i Bergen på 2,9 %, mens Drammen m/omegn hadde svakest utvikling med sesongkorrigert nedgang på 0,9 %. I Oslo var det sesongkorrigert en tilnærmet flat utvikling med en prisvekst på 0,1 %. Det er ventet at prisene i Oslo kan utvikle seg mer negativt utover våren enn på nasjonalt nivå da dette er et mer rentesensitivt marked. Samtidig har lettelsene i utlånsforskriften og et lavt boligtilbud spesielt stor effekt her, som vil motvirke noe av den negative prisutviklingen.

Det er ventet at renten vil gi effekt utover våren med dyrere boliglån for husholdningene, som svekker kjøpekraften. Flere analysemiljøer spekulerer i hvor mange rentehevinger vi vil få i løpet av året, der det varierer fra én til fire hevinger. Dersom vi får fire rentehevinger i løpet av 2023, vil det resultere i et større fall i boligprisene enn det vi så for oss før årsskiftet. Arbeidsmarkedet er fremdeles stramt. Arbeidsledigheten, målt som antall helt ledige hos NAV, utgjorde 1,9 % i februar – uendret nivå fra januar måned. Arbeidsledigheten vil øke noe utover året, men da fra historisk lave nivåer, noe som også vil påvirke husholdningenes kjøpekraft fremover.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Marte jobber som analytiker, og arbeider med å lage prognoser for bygge- og anleggsmarkedene. Sammen med resten av makroteamet følger hun tett utviklingen i den makroøkonomiske situasjonen nasjonalt og internasjonal. Hun har en mastergrad i samfunnsøkonomisk analyse fra Universitetet i Oslo.