Hvordan utvikler de nordiske bygge- og anleggsmarkedene seg fremover?

Hvordan utvikler de nordiske bygge- og anleggsmarkedene seg fremover?

7. april publiseres nye prognoser for de nordiske landene. Vi har bedt en analytiker i hvert land kommentere dagens situasjon og fremtiden for bygg- og anleggsmarkedet.

7. april publiseres nye prognoser for de nordiske landene. Vi har bedt en analytiker i hvert land kommentere dagens situasjon og fremtiden for bygg- og anleggsmarkedet.

SWITCH SECTION

SWITCH SECTION

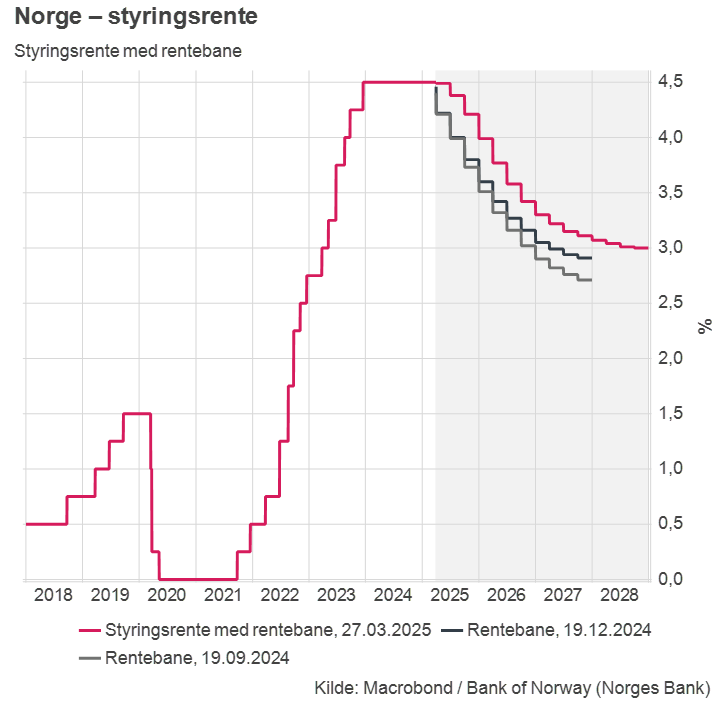

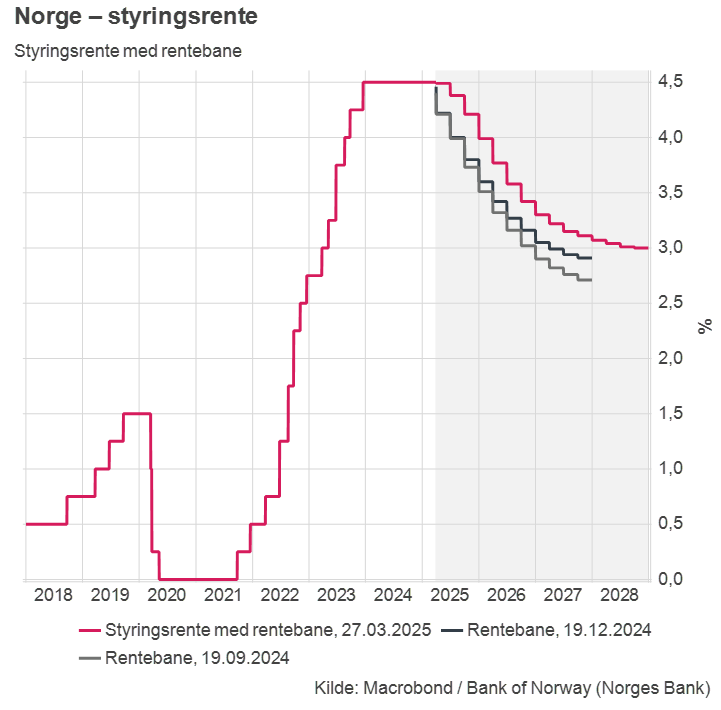

Norges Bank holder styringsrenten uendret på marsmøtet – hva betyr dette for utsiktene i bygg- og anleggsmarkedet fremover?

– Sentralbanken presenterte en ny rentebane der planlegges to rentekutt i 2025, mens forrige rentebane fra desember viste tre rentekutt i år. Det er ikke en så veldig stor endring for inneværende år, men signaleffekten ved å nok en gang utsette det første rentekuttet er negativ for den samlede byggetterspørselen. Anlegg påvirkes ikke av pengepolitikken på samme måte. Det forsiktige oppsvinget vi har sett i nyboligsalget siden i fjor sommer har vært knyttet til forventninger om et snarlig rentekutt. Utsettelsen kan øke tvilen om de to planlagte kuttene senere i år kommer i det hele tatt. Vi mener at de negative effektene av å videreføre det innstrammende rentenivået vil bli forsterket av den internasjonale økonomiske usikkerheten fremover. Det vil føre til at det tar lengre tid før igangsettingen av både private næringsbygg og boliger tar seg opp, og innhentingen vil bli svakere de kommende årene enn dersom rentebanen ikke hadde blitt økt. Det vil også påvirke ROT-etterspørselen negativt.

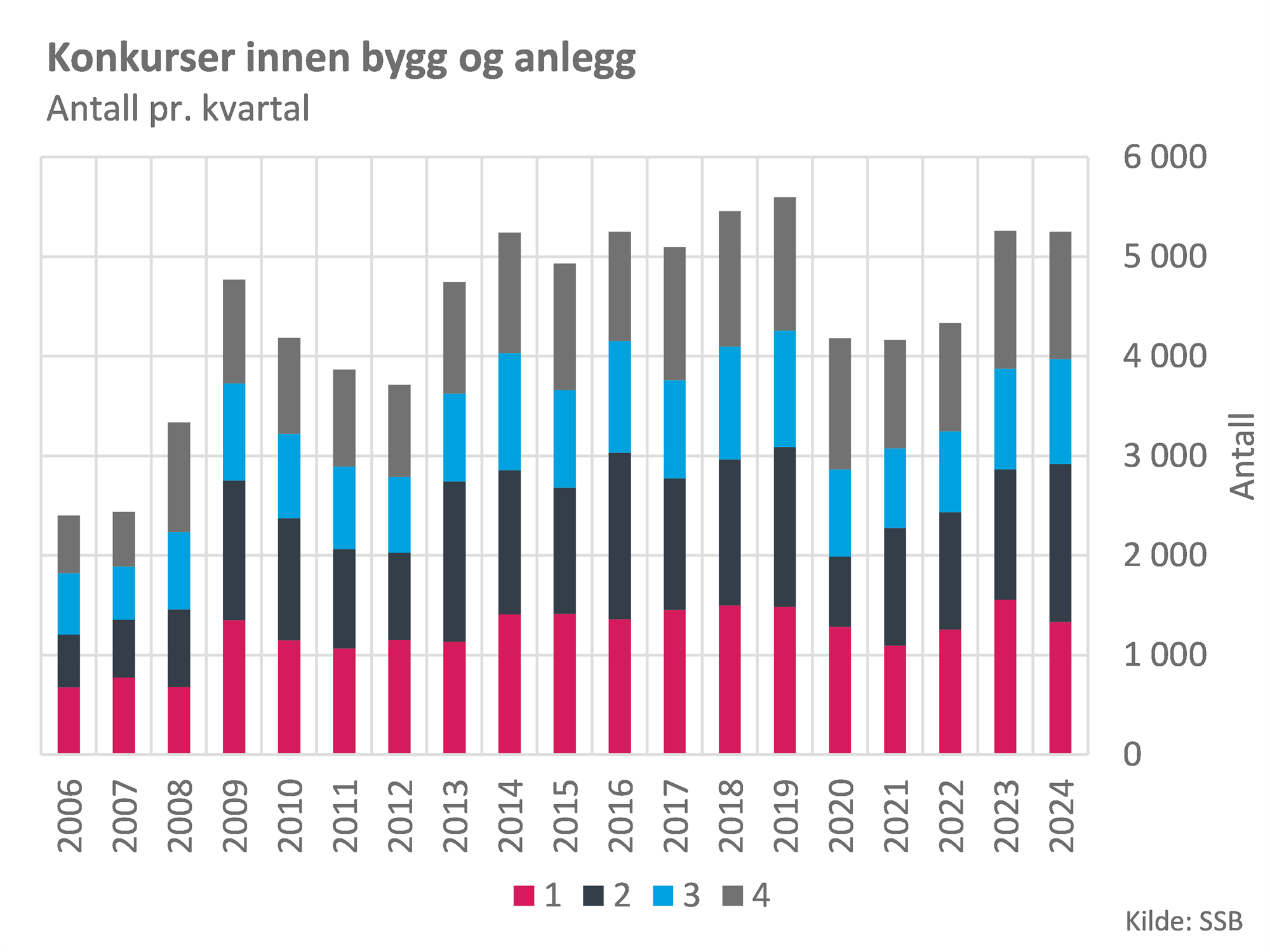

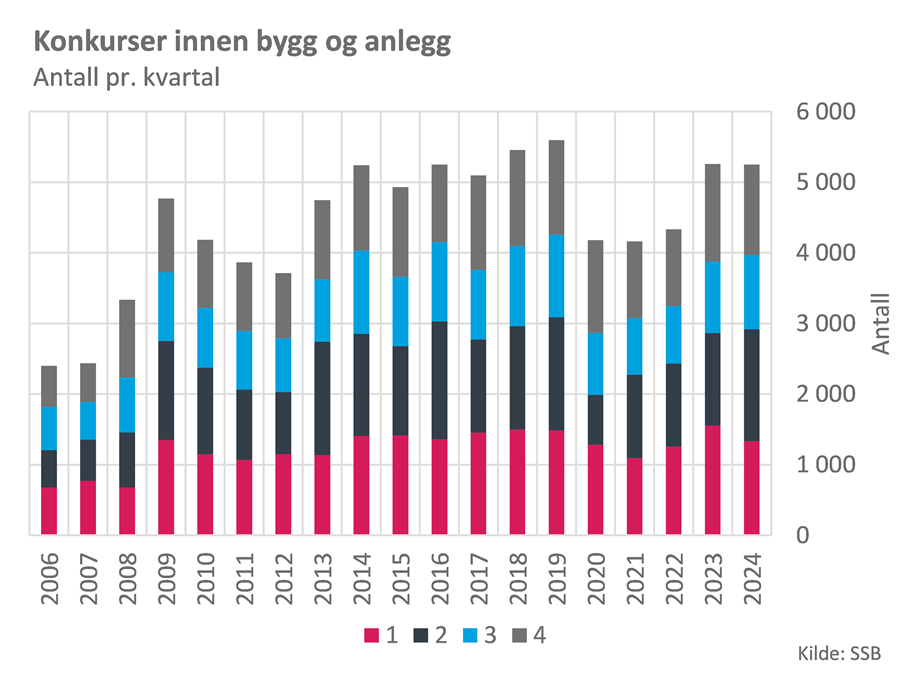

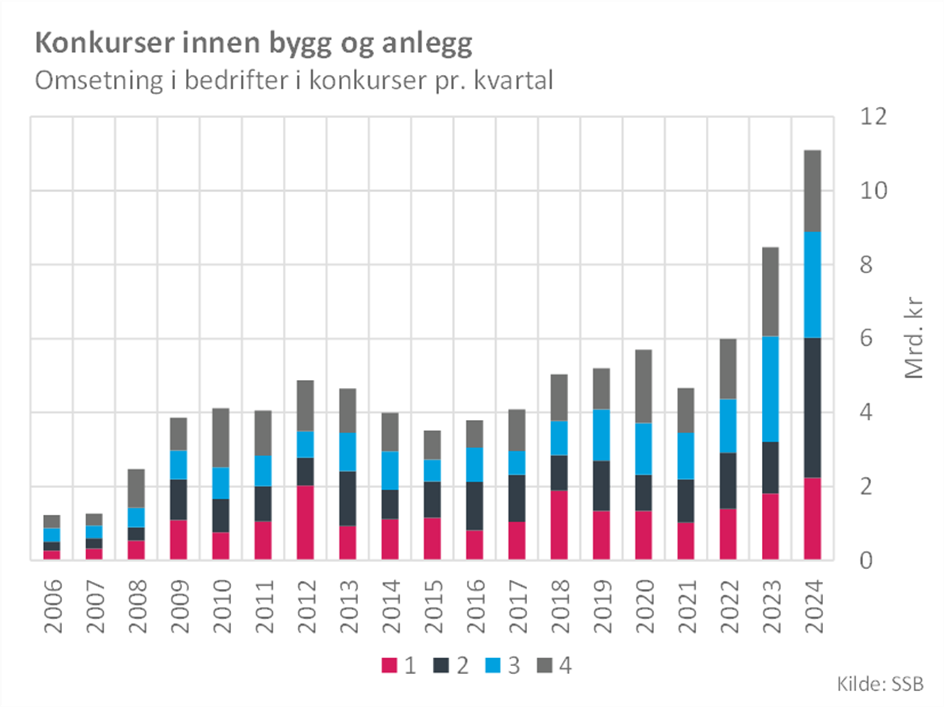

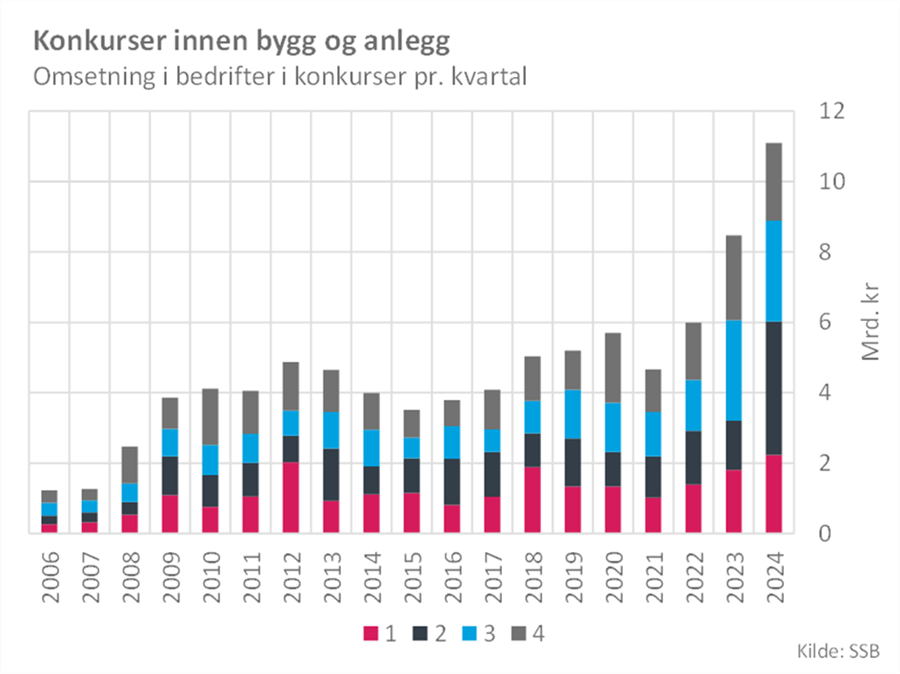

Nivået på antall konkurser innen bygg og anlegg er fortsatt høyt. Hvilken effekt vil dette ha på næringen de neste årene?

– I 2024 var det like mange bygg- og anleggsbedrifter som gikk konkurs som året før, og dette nivået er omtrent på høyde med det som var normalt før pandemien. Årsaken til at så få ba-bedrifter gikk konkurs i 2020-2022 var at færre bedrifter ble startet opp disse årene, og konkursrisikoen er størst i oppstarten.

– Altså er det ikke noe unormalt med antallet bedrifter som går konkurs, det som er helt uvanlig er størrelsen på omsetningen på de bedriftene som går konkurs (se figur under). Målt i omsetning, ligger spesielt 2024 (men også 2023) skyhøyt over det som var vanlig før. Det betyr at det kan bli mindre konkurranse om de større oppdragene etter hvert når aktiviteten i næringen tar seg opp igjen. Likevel forventer vi at det høye rentenivået og byggekostnadene vil holde etterspørselen nede slik at det ikke blir kapasitetsproblemer med det første.

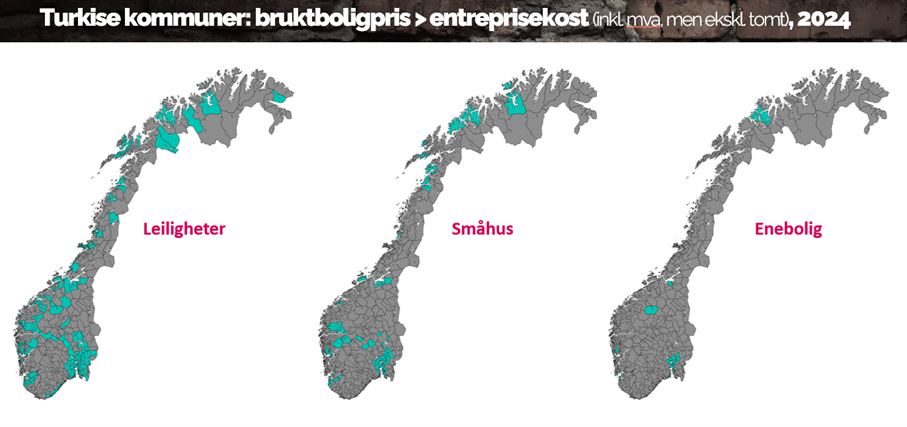

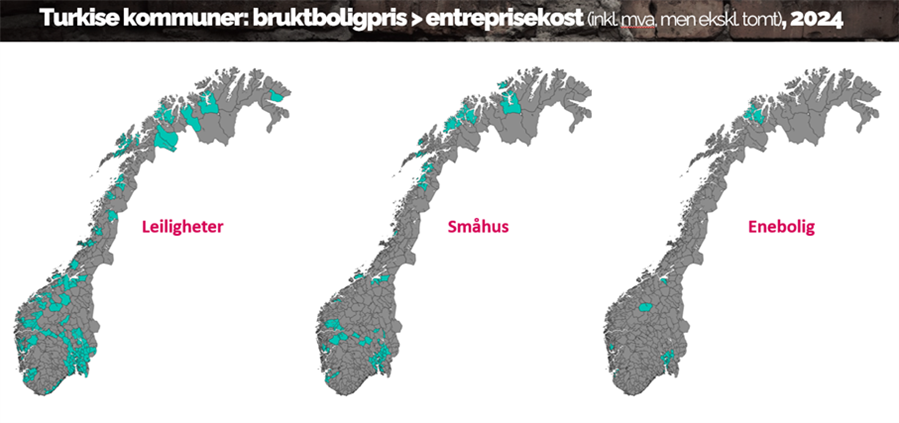

Hvordan vil de store regionale forskjellene i boligmarkedet påvirke boligbyggingen i Norge fremover, og hvilke regioner vil oppleve sterkest vekst?

– Vi gjorde nylig en sammenligning og visualisering av bruktboligpriser og entreprisekostnader per kvadratmeter på kommunenivå og fordelt på boligtyper for å se på forskjellene i lønnsomhet. I kartene under er ikke tomtekostnader med. Hadde vi inkludert det også, ville det vært svært få kommuner der det fremdeles er lønnsomt å bygge.

– Forklaringen til hvordan eller hvorfor det likevel bygges boliger utenfor de største byene, er at mange kommuner har noen sentrale områder der bruktboligprisene per kvadratmeter fortsatt er litt høyere enn entreprisekostnadene. Dette kommer ikke frem når man ser på gjennomsnittlig boligpris for hele kommunen. Likevel er poenget her at det blir stor forskjell på by og land fremover når det gjelder boligbyggingen. Vi forventer at mesteparten av veksten i boligbyggingen de kommende årene vil komme fra leiligheter i de største byene.

Hvordan går det med den svenske byggebransjen akkurat nå?

– Relativt bra akkurat nå, spesielt med tanke på den utfordrende perioden som tidligere var preget av kollaps i boligbyggingen. En gradvis gjenopphenting er i gang og forventes å fortsette, selv om usikkerheten har økt de siste månedene som følge av stigende inflasjon, handelskonflikter og høyere langsiktige renter. Rentenivået ser ut til å forbli stabilt en stund fremover, og så lenge den stabiliteten holder seg, er det grunn til å opprettholde en forsiktig optimisme.

Hva kan den uventet høye inflasjonen bety for byggebransjen?

– Den økte inflasjonen er bekymringsverdig. Selv om det fortsatt vurderes som en midlertidig oppgang, har husholdningenes kortsiktige inflasjonsforventninger økt, noe som tyder på at folk merker at levekostnadene har økt. Enkelte prisøkninger kommer med forsinkelse – for eksempel leieprisøkninger som først slår inn nå – som betyr at det tar tid før effektene slår fullt ut i økonomien og relative priser justeres. Sammen med den geopolitiske usikkerheten og pågående handelskonflikter betyr dette at vi må være ekstra oppmerksomme på inflasjonsrisikoen fremover.

Hvordan påvirker den geopolitiske usikkerheten svensk økonomi og byggebransje?

– De største risikoene ligger i geopolitiske spenninger og økonomisk omstrukturering, særlig knyttet til Trump-administrasjonens uforutsigbare handelspolitikk. Dette har skapt usikkerhet i markedet, spesielt i USA, der svekket forbrukertillit og kapitalflukt påvirker finansmarkedene.

Markedsaktører etterspør forutsigbarhet, men Trump-administrasjonen har hittil levert motstridende signaler. Tolløkninger begrunnes ulikt, vedtak trekkes tilbake og erstattes av nye tiltak, noe som øker usikkerheten. En eskalerende handelskrig kan utløse gjengjeldelsestiltak og forverre situasjonen.

Konsekvensene er vanskelige å forutsi – europeiske priser kan presses ned ved overskuddstilbud, mens inflasjonsrisikoen forblir høy. Usikkerheten skaper en uforutsigbar økonomisk situasjon og har allerede preget markedet.

Hvordan ser det ut i Danmark – kan dere ta rentekutt for gitt fremover?

– I fjor kom rentekuttene jevnt og trutt uten store overraskelser, men starten på 2025 har skapt økt usikkerhet. Motstridende signaler, global opprustning, handelskonflikter og store offentlige investeringer i EU gjør det uklart hvor mye og hvor raskt renten vil falle. Likevel er det enighet om at renten skal videre ned, noe som gagner byggebransjen. Lavere renter reduserer finansieringskostnader, stimulerer boligmarkedet og kan på sikt gjøre nybygging mer attraktivt. Spesielt nå, når høye materialkostnader har presset bransjen, kan lavere renter bidra til økt lønnsomhet. Samtidig skaper usikkerheten rundt tempoet i rentekuttene uro for byggeaktiviteten. Men én ting er sikkert: Mange prosjekter er allerede planlagt med fallende rente i bakhodet og vil starte i løpet av 2025

Hvilken del av den danske byggebransjen får et løft i 2025 – og hvor skjer veksten?

– Forventede rentekutt, lavere byggekostnader og en stabil økonomi gir bedre forutsetninger for nye byggeprosjekter. Boligmarkedet har stabilisert seg på et mer normalt prisnivå, noe som også bidrar til økt byggeaktivitet. Likevel vil veksten være ujevnt fordelt, både geografisk og på tvers av bygningstyper. Den største veksten skjer innen boligbygging i 2025, spesielt i og rundt København. Samtidig ser vi en dreining fra eneboliger til rekkehus og leilighetsbygg som følge av endrede boligpreferanser.

Økt byggeaktivitet, men mangel på arbeidskraft – hva betyr det for balansen mellom nybygg og renovering?

– En av de største utfordringene for den danske byggebransjen i 2025 vil være mangel på arbeidskraft. Selv om boligbyggingen øker, er det ikke nok arbeidskraft til å dekke alle prosjekter, noe som vil føre til at det må gjøres prioriteringer mellom nybygg og renovering. Den økte etterspørselen etter nye boliger kan føre til lengre ventetid og høyere priser for renoveringsprosjekter. Samtidig er behovet for energieffektivisering og modernisering av eksisterende boliger økende, noe som også krever ressurser. Bransjen står dermed overfor et dilemma: Skal man satse på å bygge nytt, eller forbedre det som allerede finnes?

Hva er status for det finske bygge- og anleggsmarkedet?

– Til tross for geopolitiske spenninger og global usikkerhet begynner det å vise seg tidlige tegn på bedring i det finske bygge- og anleggsmarkedet. Utsiktene for 2025 er forsiktig optimistiske. Den økonomiske situasjonen har forbedret seg noe – husholdningenes kjøpekraft har økt som følge av rentekuttene, noe som gir en viss optimisme. Nye lønnsavtaler forventes å styrke forbrukertilliten og forbruket. Samtidig viser markedet for brukte boliger tegn til bedring, noe som kan bety at den oppdemmede etterspørselen etter boliger gradvis begynner å materialisere seg.

Hvordan går det med boligbyggingen?

– De siste årene har det blitt ferdigstilt flere boliger enn det har blitt påbegynt, noe som tyder på at aktiviteten i nye prosjekter fortsatt er lav. Likevel ser vi noen tegn til bedring, med økt boligbygging, flere nye boliglån og en svak økning i kjøpsintensjonen. Boligmarkedet har imidlertid ennå ikke kommet seg helt, og et stort lager av usolgte boliger fortsetter å prege markedet. Samtidig har befolkningsveksten i 2024 – delvis drevet av økt innvandring – bidratt til å styrke boligetterspørselen.

Og til slutt, hva skjer i yrkesbyggmarkedet?

– Igangsettingen av kontorbygg har vist overraskende motstandsdyktighet etter pandemien. Aktiviteten innenfor andre næringsbygg holder seg også relativt sterk. Likevel preges markedet av økende ledige lokaler, noe som skaper usikkerhet. Investorer er forsiktige, og nye private utviklingsprosjekter forblir begrensede, særlig i Helsinki og omegn, hvor utsiktene er svakere enn i resten av landet.

Igangsettingen av industri- og logistikkbygg har holdt seg stabil til tross for en viss nedgang de siste to årene, takket være betydelige investeringer i forsvarssektoren. Utsiktene for industribygg er positive, med flere store prosjekter på vei, spesielt knyttet til det grønne skiftet. Likevel er usikkerheten stor, ettersom mange av disse investeringene er langsiktige og fortsatt befinner seg i planleggingsfasen.