SWITCH SECTION

SWITCH SECTION

Overraskende sterkt første kvartal i bruktboligmarkedet ...

Overraskende sterkt første kvartal i bruktboligmarkedet ...

... trenger ikke å bety at resten av året fortsetter i samme stil.

... trenger ikke å bety at resten av året fortsetter i samme stil.

Boligprisstatistikken fra Eiendom Norge, FINN og Eiendomsverdi viser at bruktboligprisene økte med 0,9 prosent fra februar til mars, hvilket tilsvarer 0,6 prosent sesongjustert vekst den siste måneden. Sammenlignet med mars i fjor er bruktboligprisene 1,2 prosent høyere nå. Konsumprisindeksen (KPI) for mars publiseres ikke før 10. april, men tolvmånedersendringen i KPI var 4,5 prosent i februar, noe som betyr at det fortsatt er et realboligprisfall det siste året.

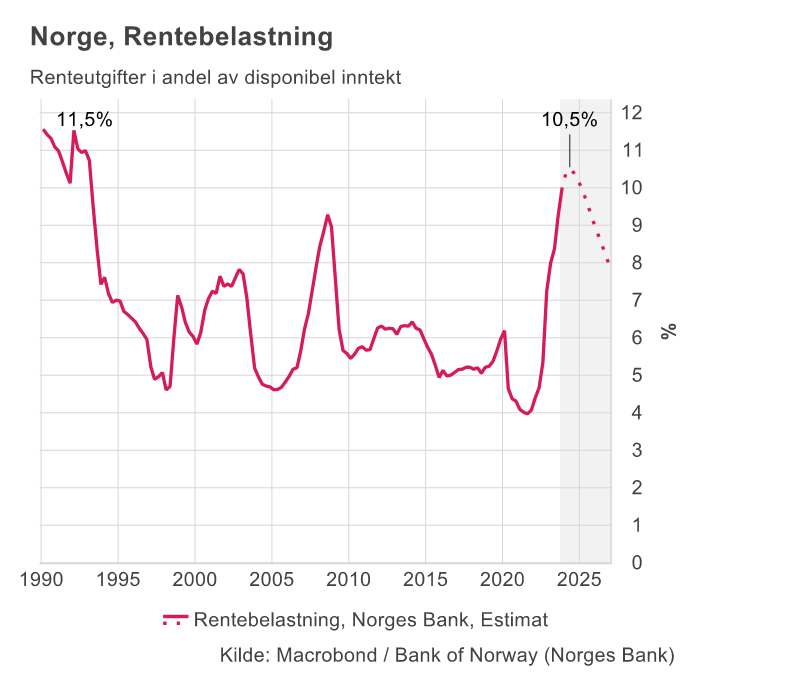

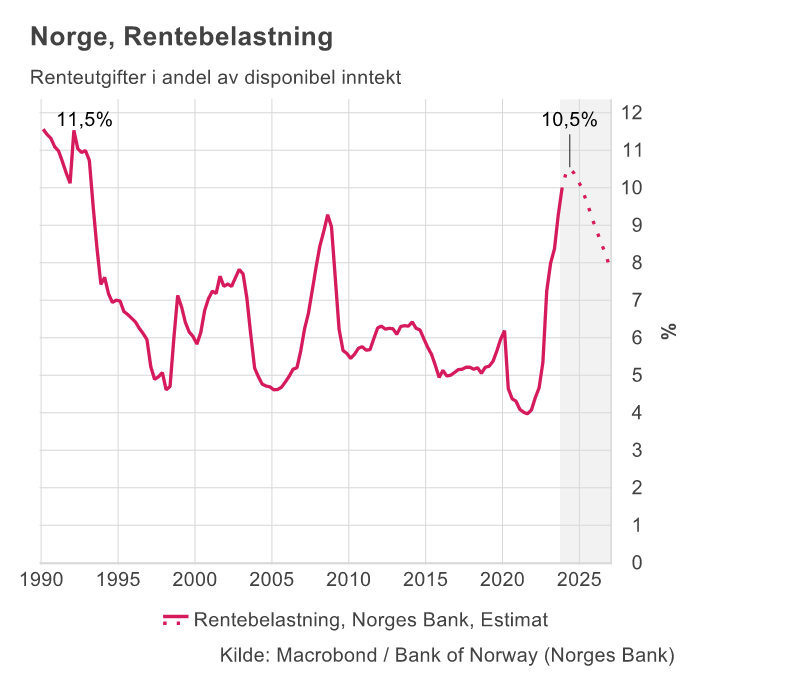

Den sterke veksten på 5,9 prosent i årets første kvartal er svært overraskende tatt i betraktning at nordmenns renteutgifter målt som andel av disponibel inntekt er på sitt høyeste siden tidlig 90-tall. Vi har tidligere ramset opp ulike hypoteser og forklaringer på hvorfor situasjonen er sånn. Stadig flere trekker frem viktigheten av at rentetoppen er nådd som en forklaring på den sterke boligprisveksten. Vi er enig i at husholdningenes renteforventninger er en viktig forklaringsvariabel, men det er også godt mulig at husholdningene tolker denne rentetoppen litt for optimistisk. Det ligger an til at norske husholdninger fremdeles kommer til å ha dobbelt så høye renteutgifter (målt som andel av disponibel inntekt) i 2026 som de hadde i 2021, selv etter en rekke rentekutt i årene fremover.

Kun 1 av 20 har fastrente på boliglånet sitt i Norge. Det betyr at man bør merke effekten av renteøkningene relativt raskt. Likevel har vi tilbakelagt noen veldig spesielle år der sparingen var høy under pandemien og sparekontoene ble gradvis tømt gjennom 2022 og 2023. Det er ikke sikkert norske husholdninger har fullstendig akklimatisert seg til dagens rentenivå. Årets første kvartal trenger ikke å være en pekepinn på hvordan resten av 2024 kommer til å utvikle seg. Vi tror mye av prisveksten hittil i år kommer til å fordufte resten av året, og at det er først fra begynnelsen av 2025 vi kommer til å se en vedvarende og tiltagende boligprisvekst igjen. Den vil være trigget av rentekutt og svært lavt boligtilbud.

De regionale forskjellene er fortsatt til stede, men ikke like store som vi har sett tidligere. Sterkest utvikling så langt i 2024 har Ålesund m/omegn med 8,3 prosent prisvekst, mens Trondheim har svakest utvikling hittil i år med 4,7 prosent vekst. Oslo vil trolig igjen trone på veksttoppen når vi kommer til 2025 og 2026, og tilbudssiden i hovedstaden blir en sterk prisdriver.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Nejra Macic er Prognosesenterets sjeføkonom. Hun har ansvar for analyser av BAE-markedene samt de makroøkonomiske vurderingene. Hun er mye brukt som foredragsholder og formidler av Prognosesenterets analyser til media.