SWITCH SECTION

SWITCH SECTION

Rentetopp, norsk lønnsdannelse og betydningen for bygg og anlegg

Rentetopp, norsk lønnsdannelse og betydningen for bygg og anlegg

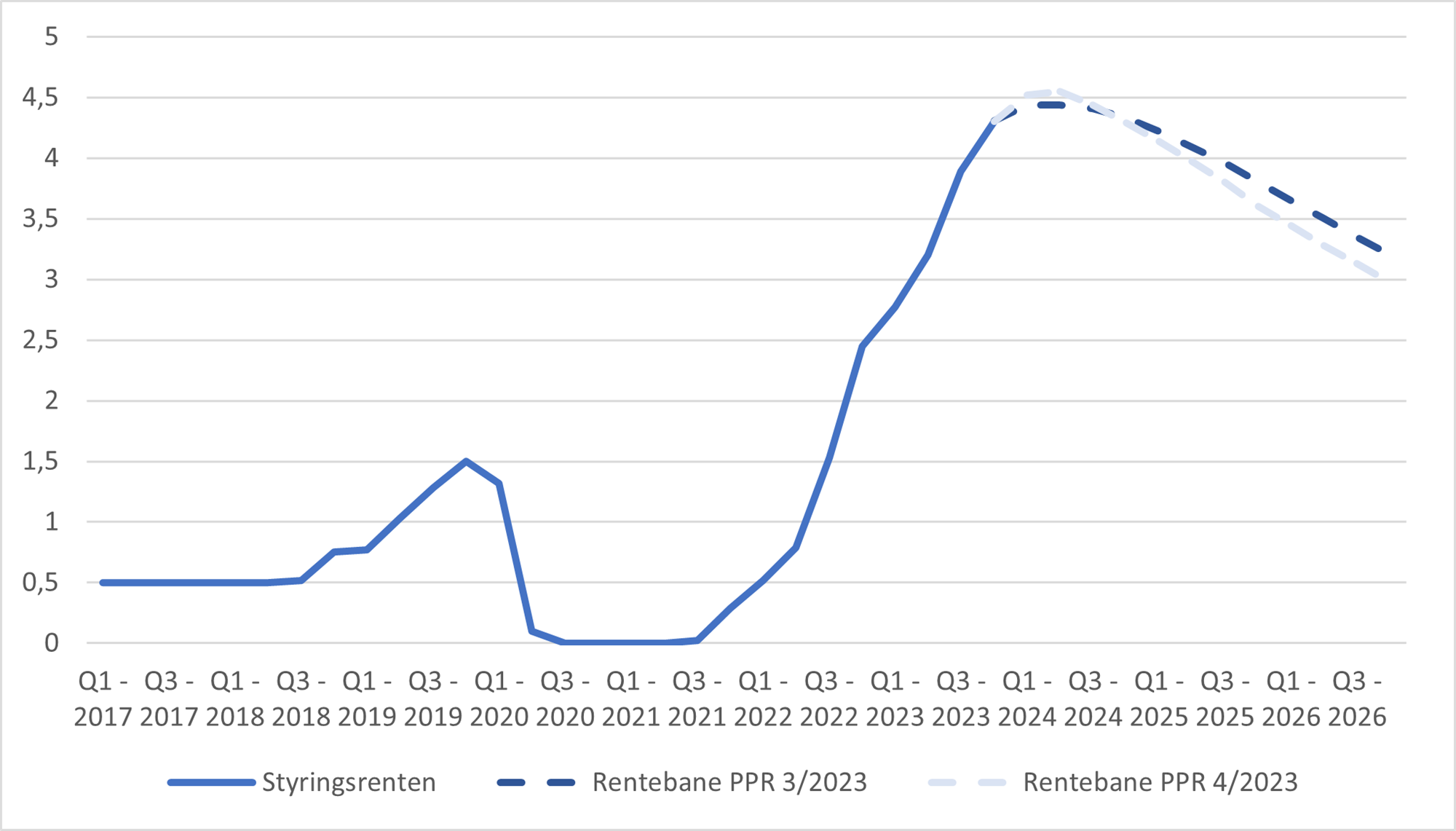

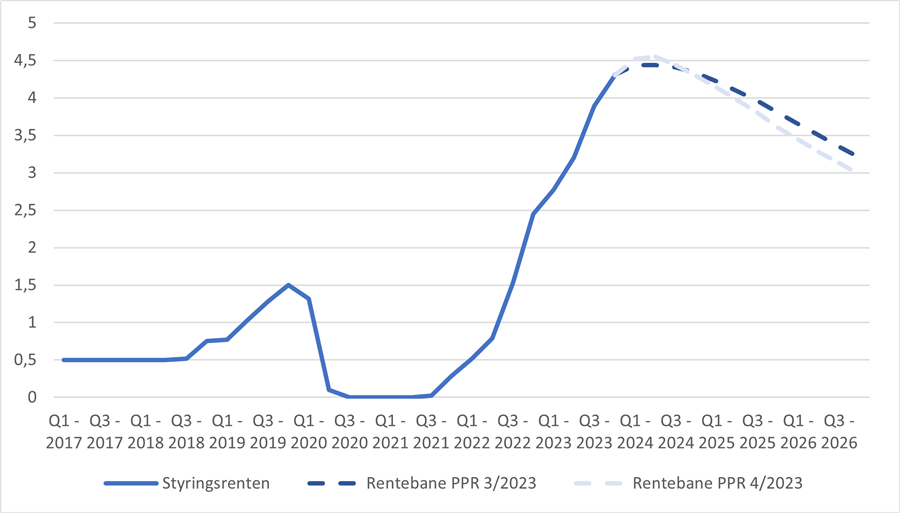

Ifølge Norges Banks nye renteprognoser har vi nå nådd rentetoppen etter gårsdagens renteheving. Med et nivå på 4,5 % virker styringsrenten svært innskjerpende på norsk økonomi. Utfordringene er likevel mange, og den kommende tiden vil innebære mange vanskelige avveininger for Norges Bank.

Ifølge Norges Banks nye renteprognoser har vi nå nådd rentetoppen etter gårsdagens renteheving. Med et nivå på 4,5 % virker styringsrenten svært innskjerpende på norsk økonomi. Utfordringene er likevel mange, og den kommende tiden vil innebære mange vanskelige avveininger for Norges Bank.

Pengepolitisk komité i Norges Bank offentliggjorde i går morges den siste rentebeslutningen for året 2023. Rentehevingen går inn som siste tilskudd i en rekke på 14 rentehevinger som sentralbanken har foretatt siden den første hevingen i september 2021. Til tross for en viss usikkerhet rundt hva sentralbanken ville foreta seg i forkant av rentebeslutningen, var konsensusforventningen at Norges Bank skulle holde renten uendret på 4,25 %. Likevel har pengepolitisk komité valgt å heve styringsrenten til 4,5 %. Wolden Bache begrunner i hovedsak avveiningen med bakgrunn i den siste tidens svekkelse av kronekursen. Rentehevingen kommer likevel «på tross» av inflasjonstall som var under Norges Banks forhåndsforventninger, og ellers avtakende aktivitet i norsk økonomi. Ifølge den nye renteprognosen til Norges Bank, ser det ut til at rentetoppen er nådd for denne gang. Problemene i norsk økonomi er likevel ikke forløst, og nedenfor drøftes noen betraktninger vedrørende utfordringer som Norges Bank står overfor i den kommende tiden.

Utfordringer fremover

Utfordringen for sentralbanken i perioden fremover ligger i avveiningen av forholdet mellom inflasjon og økonomisk aktivitet, og utviklingen i kronekursen. Om det viser seg at sentralbanken har økt renten for mye, øker risikoen for at man utløser en lavkonjunktur, noe som kan føre til uønskede effekter. Behovet for å redusere den økonomiske aktiviteten er likevel til stede, ettersom inflasjonen stadig er langt høyere enn det langsiktige målet på 2 % – et problem som forverres av at kronekursen ligger på rekordsvake nivåer, og at det er store forventninger til sterke lønnsoppgjør i kommende år. Ser vi til Norges Banks renteprognoser i PPR 4/23, ser det nå ut til at toppen i styringsrenten er nådd etter gårsdagens heving til 4,5 %. Den sentrale problemstillingen for Norges Bank fremover, er hvor lenge renten skal og bør holdes på et så høyt nivå som i dag.

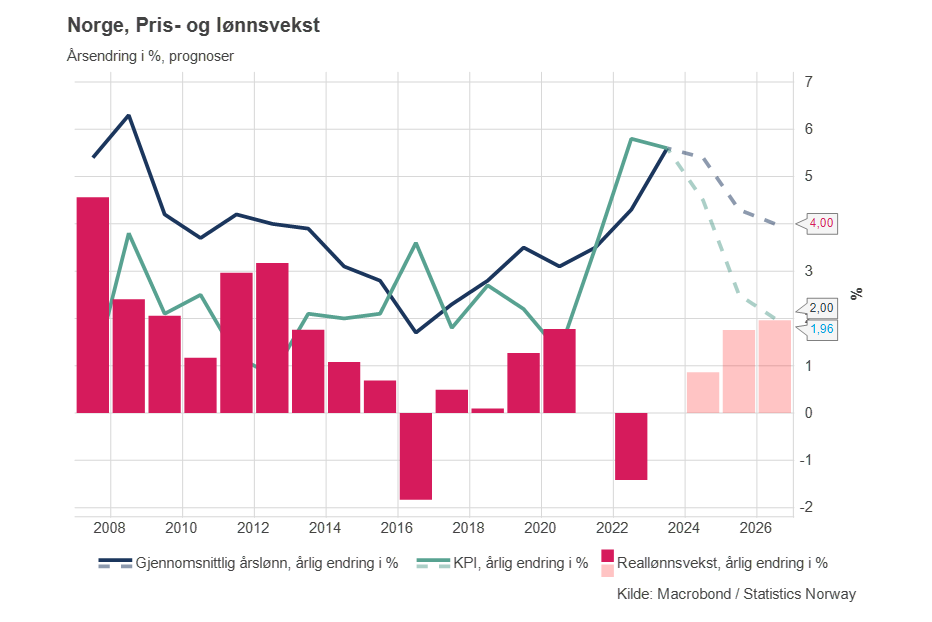

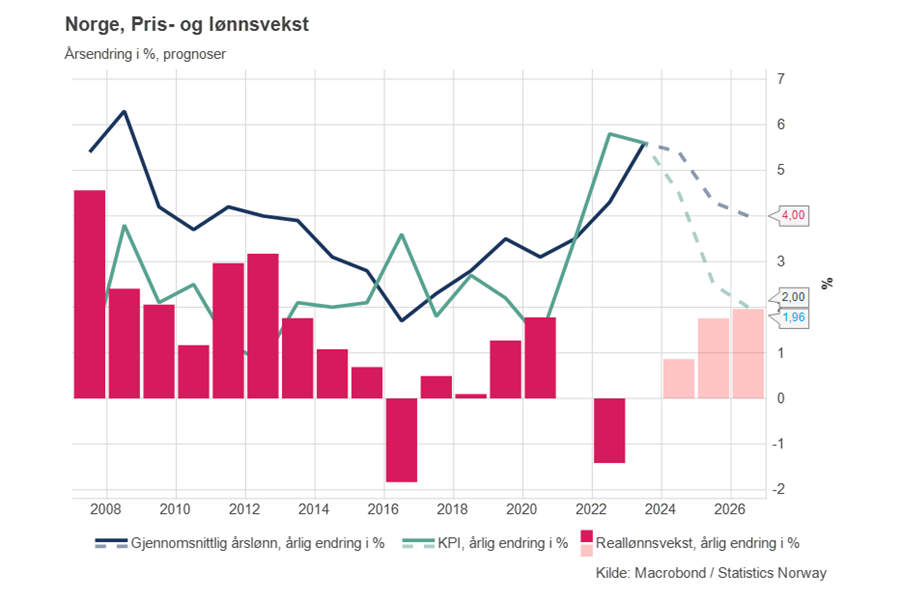

Utsikter til sterke lønnsoppgjør

Lønnsforhandlingene for store deler av det norske arbeidsmarkedet foregår etter en sentralisert lønnsdannelse. Frontfaget, som disse forhandlingene gjerne betegnes som, innebærer at den konkurranseutsatte delen av næringslivet inngår i lønnsforhandlinger med partene i næringslivet først – det vil si den delen av norsk næringsliv som konkurrerer på internasjonale markeder. Økonomer omtaler ofte Norge som en liten, åpen økonomi. Dette innebærer at eksportbedrifter har liten mulighet til å styre prisene på produktene de selger på internasjonale markeder (de er pristakere), og en viktig forutsetning for at konkurranseutsatt næring skal holde seg konkurransedyktig, blir derfor en viss moderasjon i lønnsoppgjørene. Store økninger i lønnskostnadene betyr økte produksjonskostnader for bedriftene som konkurrerer internasjonalt, noe som isolert sett svekker deres konkurranseevne.

Også for lønnsforhandlingene i den delen av næringslivet som er skjermet for internasjonal konkurranse, typisk omtalt som skjermet, eller ikke-konkurranseutsatt sektor, er frontfaget av sentral betydning. Partene som forhandler på vegne av aktører i skjermet sektor tar utgangspunkt i utfallet i frontfaget før man fastsetter lønnsøkninger. Dermed følger lønnsutviklingen i skjermet sektor utviklingen i konkurranseutsatt sektor. Dette er logisk, ettersom store sprik i lønnsutviklingen mellom skjermet og konkurranseutsatt sektor over tid bl.a. vil kunne skape strukturelle ubalanser i arbeidsmarkedet.

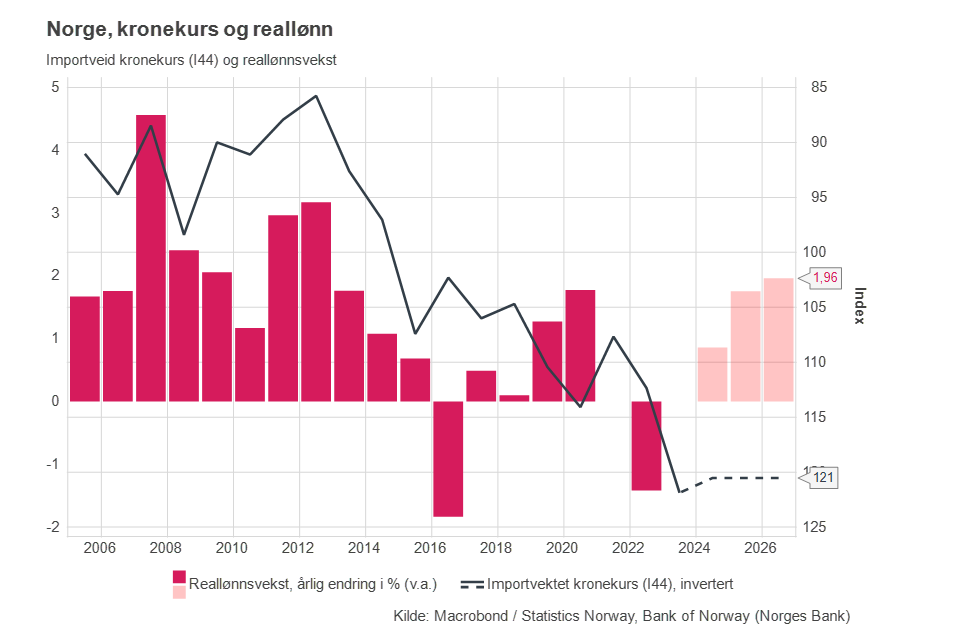

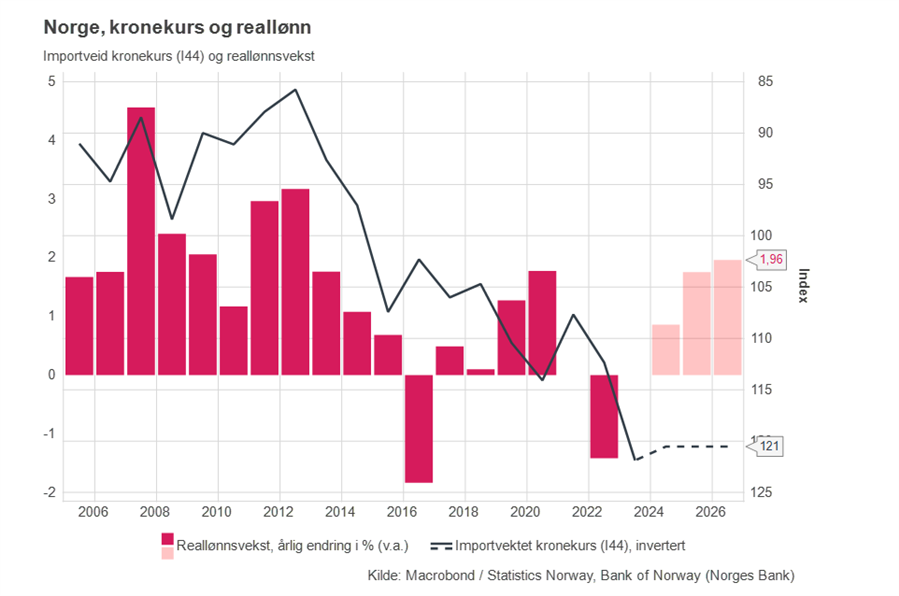

I utgangspunktet er altså sentraliserte lønnsoppgjør positivt i møte med høy og tiltakende inflasjon, siden man i større grad kan ta høyde for prisutviklingen og dermed unngå at man havner i en lønns- og prisspiral. Flere økonomer, deriblant sjeføkonom Roger Bjørnstad i LO, har tatt til orde for at den norske lønnsmodellen i seg selv vil ordne deler av inflasjonsproblematikken, og at det dermed ikke er nødvendig med markante og hyppige rentehevinger. Samtidig gjør den norske lønnsmodellen at man er svært eksponert for valutakurssvingninger. Som vi har sett den siste tiden, har kronekursen svekket seg oppimot 20 % mot sentrale utenlandske valutaer. Isolert sett er dette positivt for konkurranseutsatt sektor, ettersom norske eksportpriser stiger, aktiviteten stiger og bedriftenes inntjening øker. Likevel vil en slik utvikling over tid gi et høyere aktivitets- og investeringsnivå i sektoren, som igjen gir økte forutsetninger for store lønnsøkninger i frontfaget, og dermed også i resten av norsk økonomi. Utsiktene til sterke lønnsoppgjør fremover forverrer inflasjonsproblematikken.

Isolert sett vil dagens renteheving bidra til en styrking av den norske kronen, og man kan med bakgrunn i dette argumentere for hevingen ble foretatt med god grunn. Likevel har kronekursutviklingen i det siste vist seg vanskelig å forklare, og det er tydelig at den i stor grad også avhenger av andre faktorer enn bare rentedifferansen mot utlandet, ettersom den har svekket seg langt mer enn først ventet. Vi tror dette vil gjøre livet vanskelig for Norges Bank i tiden som kommer. Norges Bank håper nok på at partene i arbeidslivet opptrer med en viss moderasjon inn i neste års lønnsforhandlinger. Blir lønnsforhandlingene for sterke, forverres inflasjonsproblemet, og rentene forblir høye lenger.

En byggenæring med brukket rygg

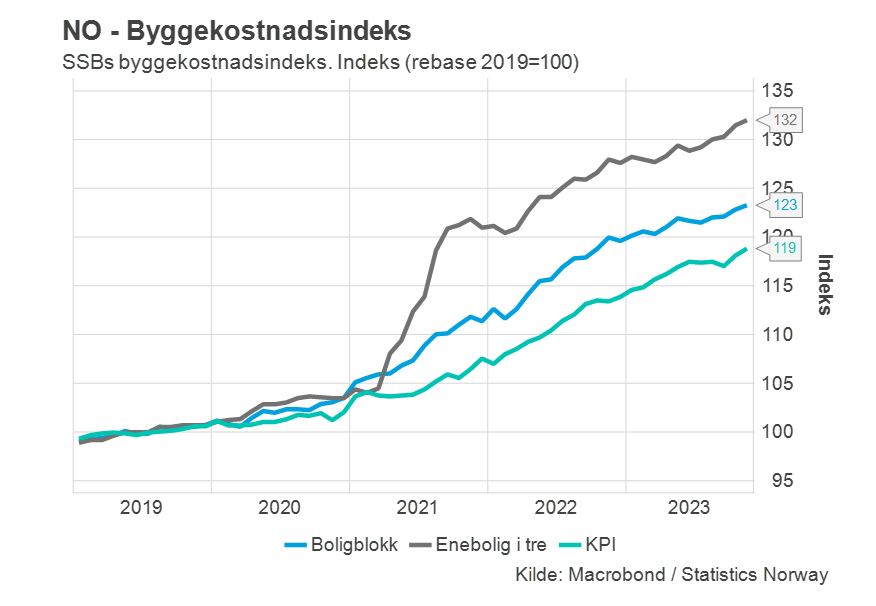

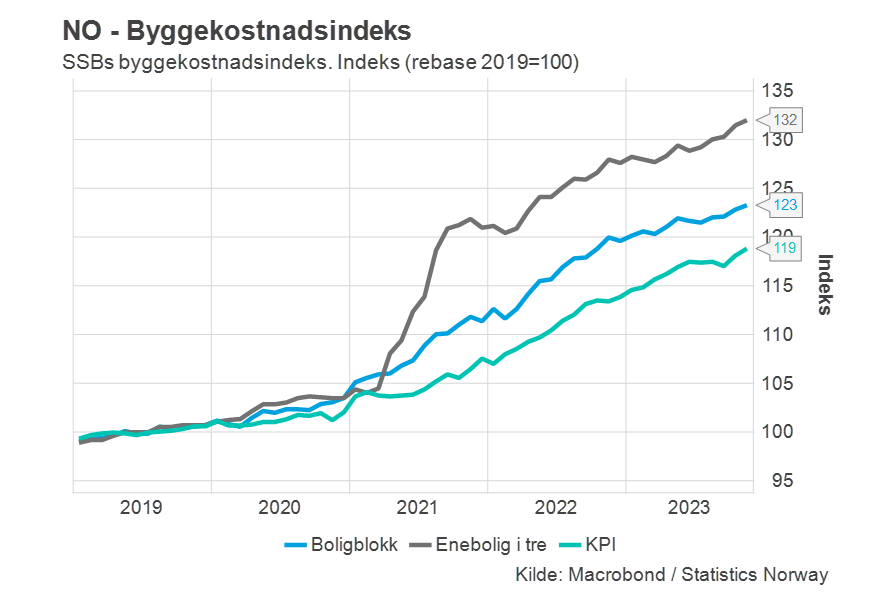

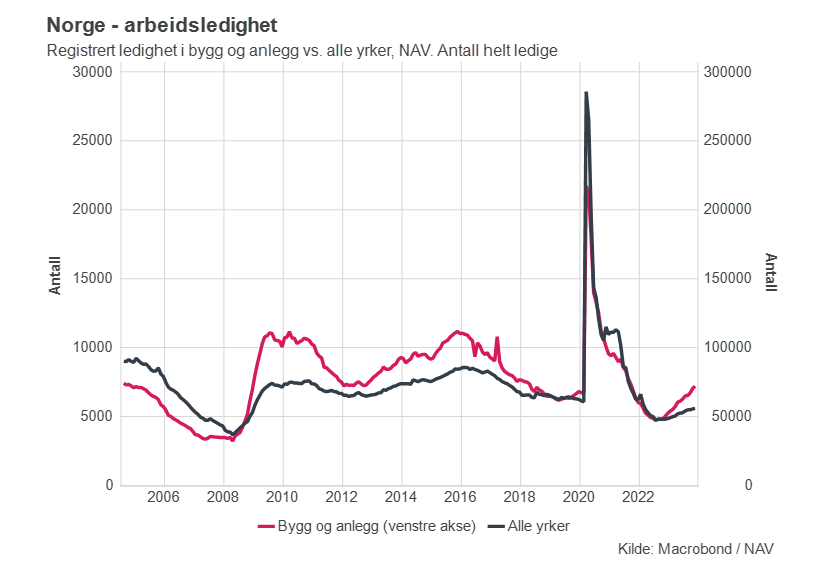

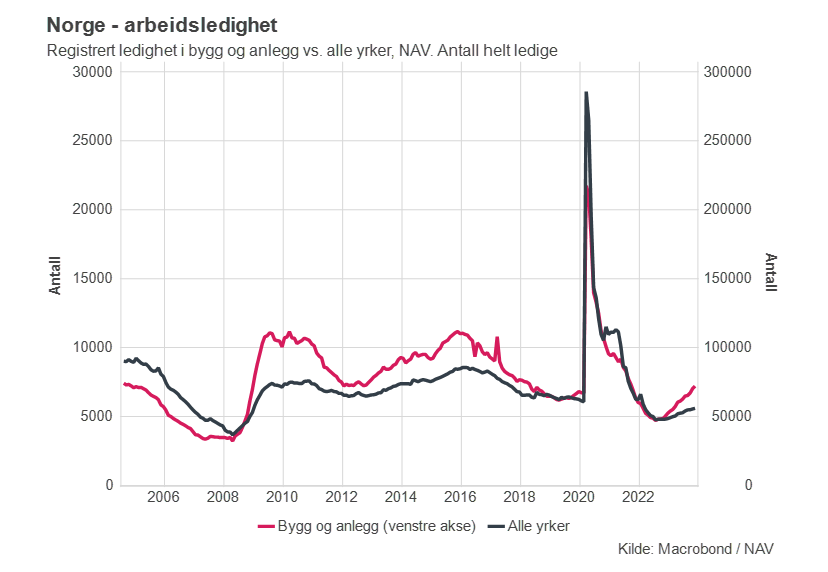

Som nevnt må Norges Bank foreta en avveining mellom behovet for å få ned inflasjonen og å unngå for store reduksjoner i økonomisk aktivitet. Rentenivået virker nå sterkt innstrammende på norsk økonomi, og byggetterspørselen rammes spesielt hardt. Norges Banks siste vekstanslag viser nå en vekst i fastlands-BNP på kun 0,1 % for 2024, og bygg og anlegg bidrar vesentlig på nedsiden inn i vekstanslaget. Boliginvesteringene har ifølge SSB falt med nærmere 16 % i år, og vil falle omtrent tilsvarende til neste år. I tillegg har prisnivået på innsatsfaktorer til byggenæringen steget langt mer enn den generelle inflasjonen over den foregående treårsperioden, og usikkerheten rundt fremtidig prisutvikling gir økte påslag i både grossist- og entreprenørleddet. Dette har bidratt til at deflatorene som har vært benyttet i offentlige budsjetter de siste årene har undervurdert prisveksten i næringen, og dermed har offentlige bevilgninger i mindre grad bidratt enn først tiltenkt. Tilstanden i næringen tilsier at renten nå befinner seg på et nivå som er svært skadelig for byggebransjen. Nedsettelser er dermed sårt tiltrengt, og det fort. Byggenæringen kan stå foran en betydelig nedgang om rentenivået forblir for høyt over lang tid. Arbeidsledigheten i bransjen, som allerede er i en tiltakende vekstfase, vil kunne bli uønsket stor.

Krigen i Ukraina vil også kunne skape hodebry for Norges Banks avveininger rundt boligmarkedet i den kommende perioden. Jo lenger konflikten dras ut i tid, dess større er sjansen for at ukrainske flyktninger legger mer permanente planer om bosetning i Norge. Tall på registrerte igangsettingstillatelser fra SSB indikerer en nedgang i nye boligprosjekter i år på rundt 30 % sammenlignet med fjoråret, mens tall fra Boligprodusentenes forening indikerer at den reelle nedgangen trolig er på nærmere 40-50 %. Rekordlav igangsettingstakt i nybyggingen i år og potensielt til neste år vil skape en stor underdekning i tilsiget av nye boliger på markedet de kommende årene. Ettersom dette overlapper med en periode hvor nettoinnvandringen i Norge er på det høyeste nivået noensinne, vil dette utvilsomt skape ubalanser i boligmarkedet, og potensialet for en etterspørselsboom når rentene først settes ned øker. For å unngå store ubalanser og sjokk, bør det å få opp aktiviteten i nybyggingen være av høy prioritet i den kommende tiden.

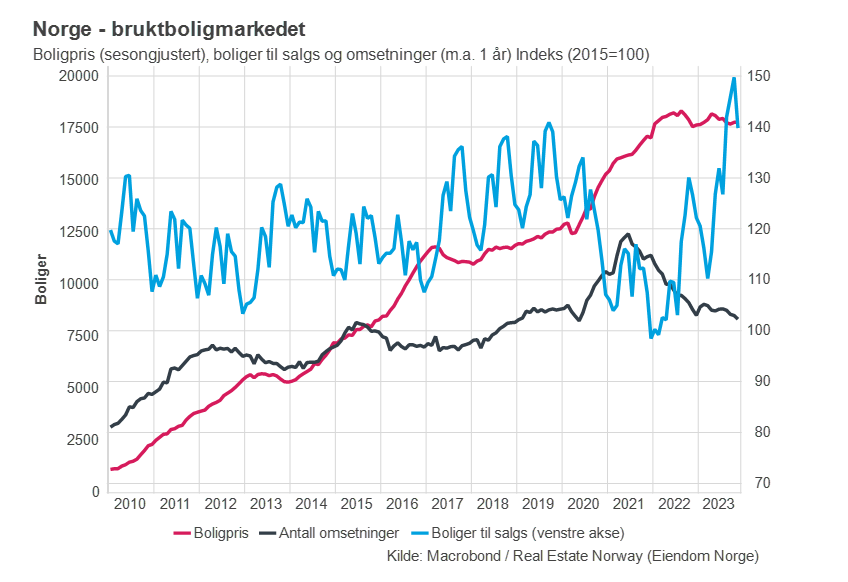

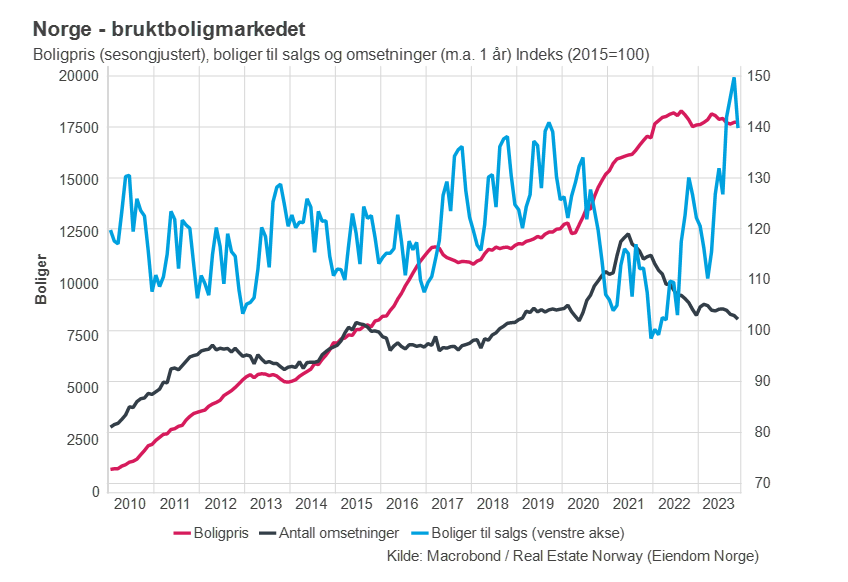

Omsetningstakten i bruktboligmarkedet har stort sett holdt seg på et nivå tilsvarende fjoråret gjennom 2023, og boligprisutviklingen ser ut til å lande på nominell nullvekst for inneværende år. Etter boligprisutviklingen å bedømme, går det tilsynelatende greit med bruktboligmarkedet, men tilstanden er trolig svakere enn boligprisutviklingen indikerer. Lageret av usolgte boliger har steget drastisk gjennom 2023, og et økende antall husholdninger har sett seg nødt til å trekke salgsobjekter fra markedet. Disse objektene plukkes ikke opp i statistikken. Skulle mengden av usolgte boliger på markedet fortsette å øke, kan dette tyde i retning av en større boligpriskorreksjon enn først forventet, noe som vil kunne forverre situasjonen i nyboligmarkedet ytterligere. Også nybyggaktiviteten i fritidsboligmarkedet har falt drastisk siden rekordårene 2021 og 2022, og vil trolig bruke lang tid på å få opp aktiviteten igjen. Dette skyldes bl.a. den svært høye aktiviteten som har vært de foregående årene, samt et økende lager av usolgte fritidsboliger gjennom 2023.

Vi i Prognosesenteret venter ingen forbedring i byggetterspørselen før rentene settes ned. Med bakgrunn i ovennevnte faktorer og mangel på umiddelbare løsninger i pengepolitikken, finnes det gode argumenter for å vurdere finanspolitiske tiltak som kan avhelpe situasjonen i bygge- og anleggsbransjen. Økte bevilgninger til f.eks. Husbanken eller studentsamskipnadene vil kunne bidra til å unngå at byggebransjen tar en uproporsjonalt stor andel av Norges Banks intenderte innskrenkning i økonomisk aktivitet. Økt bevilgning av startlån fra Husbanken vil dempe fallet i boligomsetninger og en eventuell korreksjon i bruktboligmarkedet gjennom støtte til kjøp av både brukte og nye boliger. Samtidig vil økt bygging av studentboliger og eventuelle andre bygg i offentlig eller kommunal regi avhjelpe situasjonen både i det private nyboligmarkedet og presset på leiemarkedet ved at færre studenter og evt. ukrainske flyktninger må se til privatmarkedet.

Vi venter nå at renten vil ha en såpass innskjerpende effekt på aktiviteten at den settes ned i 2. halvår av 2024, og at salget og igangsettingen av nye boliger da vil kunne ta seg raskt opp. Dette vil forhåpentligvis gi et noe mer optimistisk 2025 enn det 2024 for tiden ser ut til å bli for en byggebransje som allerede ligger nede med brukket rygg.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Peder jobber som analytiker/makroøkonom, og arbeider med både med prognoser for bygge- og anleggsmarkedene, samt konsulentoppdrag og diverse analysearbeid. Sammen med resten av makroteamet følger han utviklingen rundt den makroøkonomiske situasjonen tett, både nasjonalt og internasjonalt. Han har en bachelorgrad i politisk økonomi fra Universitetet i Bergen, og en mastergrad i samfunnsøkonomi (MSc Economics) fra University of Warwick.