SWITCH SECTION

SWITCH SECTION

Stabil start på boligåret

Stabil start på boligåret

Boligprisene steg i januar, som de alltid gjør.

Boligprisene steg i januar, som de alltid gjør.

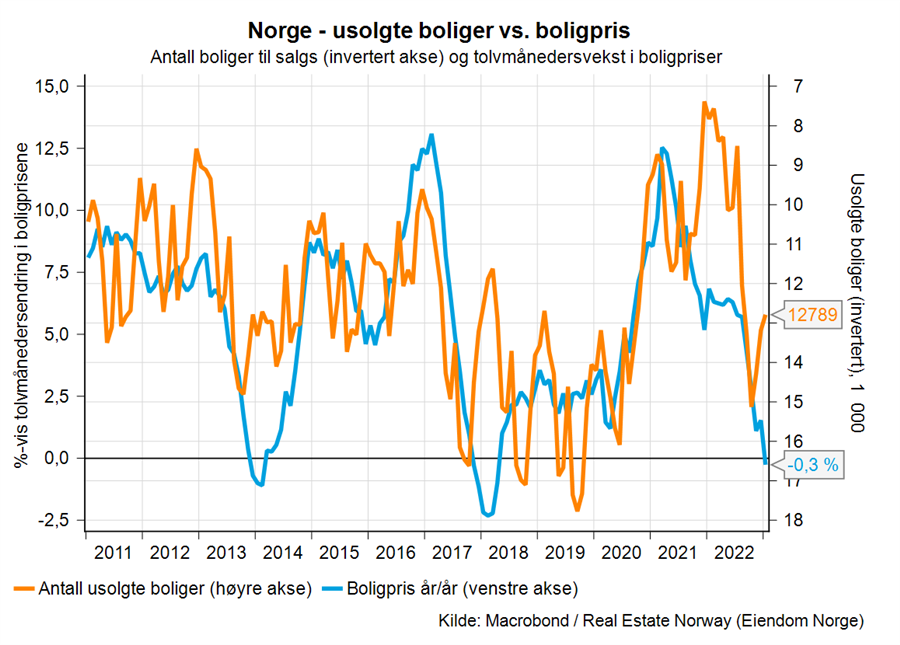

Boligprisstatistikken til Eiendom Norge, FINN og Eiendomsverdi AS viser at boligprisene steg med 3 % i januar 2023. Sesongkorrigert var det ingen endring i prisene fra desember til januar. Stigende boligpriser i januar bemerkes ofte som januareffekten, men sesongkorrigert er januareffekten svakere enn i fjor. De nasjonale boligprisene var i januar så vidt lavere enn samme måned i fjor (-0,3 %). Forrige gang tolvmånedersendringen i boligprisene var negativ var i april 2018. Aktiviteten i bruktboligmarkedet har tatt seg opp i året første måned, og det ble solgt 27 % flere boliger i januar i år enn i samme måned i fjor.

Lettelsene i utlånsforskriften fra 1. januar har bidratt positivt til både prisveksten og omsetningsveksten denne måneden. Nedjusteringen fra fem til tre prosentpoeng renteøkning i stresstesten (men med en minimumsrente på 7 %) muliggjør boligkjøp for flere. Med en tydelig vekst i antall omsetninger i januar, ser det ut til at kombinasjonen av renteøkninger og stresstesten hindret mange boligkjøpere mot slutten av fjoråret. Den underliggende etterspørselen i boligmarkedet er fremdeles høy, i hvert fall når vi også tar hensyn til leiemarkedet.

Økt antall usolgte bruktboliger

Antall usolgte bruktboliger, eller boliger tilgjengelig for salg, har økt kontinuerlig siden sommeren i fjor. I årets første måned var det 63 % flere usolgte boliger enn i januar 2022. Det må likevel understrekes at nivået i januar i fjor var historisk lavt, og nivået nå ligner det som var vanlig før pandemien. Boligtilbudet er ventet å bli lavere fremover, da det ventes at igangsettingen av nye boliger vil falle de neste månedene.

Renten nærmer seg en topp, om den ikke allerede er nådd, men det betyr ikke at effekten av renteøkningene på boligmarkedet er forbi. En sesongkorrigert uendret prisutvikling i januar hindrer ikke en potensiell siste renteheving i mars, men den fulle effekten av høstens renteøkninger er ikke absorbert i markedet enda. Arbeidsmarkedet er fremdeles stramt, men nye tall fra NAV viser en svak økning i ledigheten i januar. Arbeidsledigheten (helt ledige som andel av arbeidsstyrken) ble målt ved 1,9 % i januar, opp fra 1,6 % i desember. Høyere boliglånsrenter og økt arbeidsledighet fremover ventes å påvirke husholdningenes kjøpekraft negativt i boligmarkedet utover våren.

Overraskende positiv utvikling i Oslo

Det er fremdeles en del regionale forskjeller med den sterkeste sesongkorrigerte prisutviklingen i januar i Stavanger m/omegn, der prisene steg 1 %. Svakest utvikling var det i Trondheim der prisene sesongkorrigert falt med 1,3 %. Generelt er utviklingen mer positiv i januar på Østlandet, Sørlandet og Sør-Vestlandet enn i resten av landet.

I hovedstaden steg prisene nominelt 2,8 % og 0,2 % sesongkorrigert, i januar 2023. Oslo er et mer rentesensitivt marked der husholdningene har høyere gjelds- og belåningsgrad enn nasjonalt, noe som på kort sikt bør føre til mer negativ prisutvikling i Oslo enn i resten av landet. Likevel viser de to siste månedene overraskende positiv utvikling i Oslo, med sesongjusterte uendrede priser i desember og svakt positiv vekst i januar.

Det utelukker imidlertid ikke en svakere utvikling i Oslo de kommende månedene. På lengre sikt, mot slutten av 2023 og utover 2025, er det derimot fortsatt utsikter til sterkere prisvekst i Oslo enn i resten av landet. Det demografiske boligbehovet i Oslo overgår den lave igangsettingen.

Prisutviklingen fremover

Vi venter en svakere prisutvikling både i Oslo og resten av landet mot sommeren som følge av fortsatt effekt av foregående og mulige fremtidige renteøkninger. En stabil januar styrker fremdeles vår antagelse om en videre naturlig priskorreksjon i boligmarkedet som følge av renteøkninger og lavere aktivitetsnivå, og ingen utsikter til priskrakk. Etter noen måneder med prisnedgang utover våren 2023, tror vi markedet vil snu og oppleve et stemningsskifte rundt sommeren. Men gjennom andre halvår og de kommende årene blir det trolig ikke en reprise av prisgaloppen vi fikk under pandemien.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Marte jobber som analytiker, og arbeider med å lage prognoser for bygge- og anleggsmarkedene. Sammen med resten av makroteamet følger hun tett utviklingen i den makroøkonomiske situasjonen nasjonalt og internasjonal. Hun har en mastergrad i samfunnsøkonomisk analyse fra Universitetet i Oslo.