Uvanlig lite boligprisfall i november

Uvanlig lite boligprisfall i november

Endringen i egenkapitalkravet vil gi enda sterkere prisvekst de kommende årene

Endringen i egenkapitalkravet vil gi enda sterkere prisvekst de kommende årene

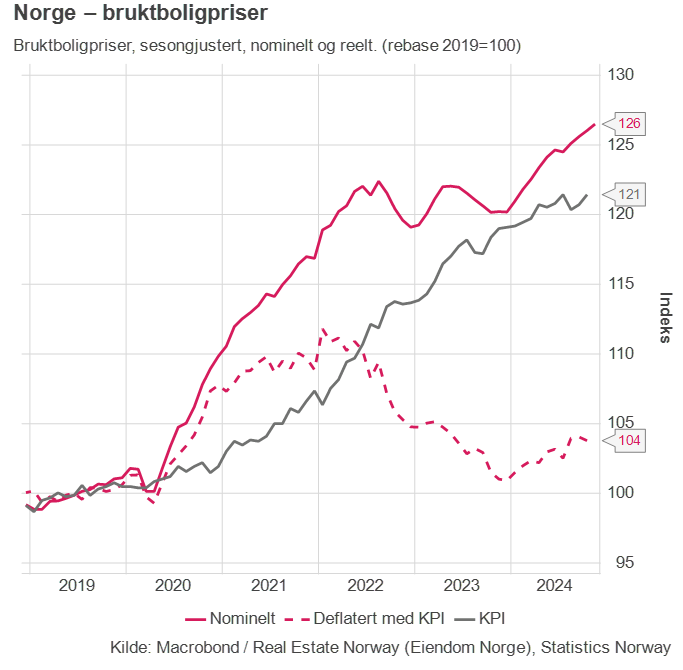

Ifølge boligprisindeksen til Eiendom Norge, FINN og Eiendomsverdi AS falt bruktboligprisene i Norge med 0,5 prosent i november sammenlignet med måneden før. Korrigert for sesongvariasjoner steg boligprisene med 0,4 prosent denne måneden. Boligprisveksten de siste 12 månedene er 5,2 prosent, mens konsumprisveksten i (nesten) samme periode er 2,6 prosent (tolvmånedersendringen i oktober, tall for november har ikke kommet enda). Etter kontinuerlig fall i realboligprisene fra begynnelsen av 2022 til slutten av 2023, har realboligprisene steget forsiktig igjen med et par prosentpoeng gjennom 2024.

Dagens største nyhet kom imidlertid fra regjeringen. Finansdepartementet senker kravet til egenkapital for boliglån fra 15 til 10 prosent. I tillegg endres forskriften for å legge bedre til rette for fastrenteavtaler, og det understrekes at bankene kan gjøre individuelle vurderinger blant annet for barnefamilier. Denne endringen vil føre til enda sterkere prisvekst de neste to årene, og forventningene før endringen var allerede en ganske sterk prisvekst. Flere vil få mulighet til å ta opp boliglån og kjøpe seg bolig, og mange vil oppleve at kjøpesummen i finansieringsbeviset stiger merkbart etter denne endringen. Men det vil ikke tilføres flere boliger ut i markedet de neste to årene av den grunn, slik at det fremover trolig blir hetere budrunder og større kamp om de objektene som vil være tilgjengelige. Effekten blir tydeligst i Oslo der rentekuttene og den lave tilbudssiden uansett vil føre til sterk prisvekst.

Endringen i egenkapitalkravet kan derimot påvirke salget av nye boliger positivt i 2025, slik at igangsettingen øker og ferdigstilte boliger øker i 2027. Uten denne endringen var det uansett forventet en slik utvikling, men reduksjonen i kravet kan bidra til å stimulere salget og igangsettingen ytterligere. Endringen i utlånsforskriften vil forsterke den utviklingen som allerede var ventet fra før, med tiltagende boligprisvekst i 2025 og 2026 og deretter svakere prisutvikling i 2027.

Tidspunktet for endringen virker merkelig. Det hadde gitt mer mening om reduksjonen i EK-kravet kom i 2022 og varte ut 2024, for eksempel. Da hadde trolig ikke salget av nye boliger og igangsettingen falt så mye som den gjorde i 2023-24, og ferdigstillelsen ville ikke blitt så lav i den perioden rentekuttene kommer. Ja, det er lett å være etterpåklok. Det kunne også vært fornuftig å innføre andre stabiliserende mekanismer samtidig med reduksjonen i EK-kravet, som for eksempel at en viss andel av lånet må ha fastrente. Eller å differensiere mellom lån til brukte og nye boliger (for eksempel øke lånebeløpet for nye boliger tilsvarende de reduserte driftskostnadene) for å hjelpe boligbyggingen uten å fyre opp bruktboligprisene ytterligere fremover.

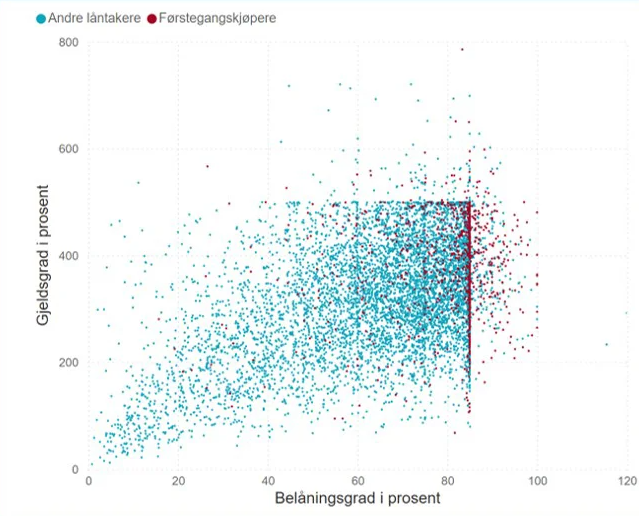

Figuren under er fra Finanstilsynets Boliglånsundersøkelse 2024, og viser nye nedbetalingslån i 2024 etter gjeldsgrad og belåningsgrad. Figuren viser at det er flest førstegangskjøpere blant låntakerne som har høyere belåningsgrad enn 85 prosent. Neste år vil vi trolig se en stor oppsamling av låntakere på 90-markøren på den vannrette aksen. Ifølge Finanstilsynet har 22 prosent av nye boliglån til førstegangskjøpere i år en belåningsgrad over 85 prosent.

Boligprisene har steget overraskende mye hittil i år. Overraskende fordi den høye rentetoppen har vedvart hele året og burde ha påvirket boligetterspørselen mer negativt enn den har gjort. Samtidig har vi sett at nyboligmarkedet har blitt kraftig svekket og stabiliteten i bruktboligmarkedet kan forklares ved at etterspørselen har flyttet seg over fra nybolig til brukt. Prisene på nye boliger har steget mye mer enn prisene på brukte boliger de siste par årene, og dette er i hovedsak på grunn av den sterke veksten i byggekostnadene. Når alternativkostnaden (eller -prisen) til bruktboliger øker, så øker også prisene på bruktboliger. Dermed har den sterke byggekostnadsveksten indirekte også ført til økte bruktboligpriser. Andre viktige årsaker til prisveksten i 2024 er at det var stagnasjon i prisene de to foregående årene, at arbeidsledigheten fremdeles er veldig lav, at reallønnsveksten er positiv igjen i år etter mange år med nedgang og ikke minst at den sterke befolkningsveksten har ført til at boligbehovet holder seg oppe mens tilførselen av nye boliger er veldig lav.

Spesielt leiligheter i byene stiger i pris, etterspørselen er høyere enn tilbudet. Totalprisen er også ofte lavere enn for eneboliger og småhus, siden arealet for leiligheter i gjennomsnitt er mindre. Og i tider der byggekostnadene og finansieringskostnadene stiger mye, øker etterspørselen etter de boligene der totalprisen er lavere. Dette øker kvadratmeterprisen på disse boligene.

Utviklingen hittil i år skiller seg mye mellom by og land, og i byene er det sterkere prisvekst og kortere omsetningstid enn i distriktene. I Eiendom Norges nasjonale boligprisindeks vektes de ulike geografiske områdene etter hvor mange omsetninger de har andelsmessig av den nasjonale totalen. Det vil si at rundt en femtedel av den nasjonale prisendringen skyldes prisendringen i Oslo. De andre byene står for en stor andel av resten av vektene, i hvert fall når vi tar hensyn til storbyområdene. Det at det 1. ikke omsettes like mange boliger i distriktene, 2. at det tar lengre tid å omsette dem og 3. at prisene der må settes ned flere ganger før boligene blir solgt, kommer derfor ikke så godt frem i den nasjonale prisindeksen. I Prognosesenteret reiser vi mye rundt i landet og holder presentasjoner om byggemarkedet, og møter mange aktører i de mindre urbane områdene som ikke kjenner seg igjen i at prisene har steget så mye hittil i år.

De siste årene har eierandelen i det norske boligmarkedet falt litt, men antall boligeiere har økt. Det betyr rett og slett at de nyankomne i landet ikke eier bolig i like stor grad som de som var her fra før av, og det er ikke så rart. Det tar tid å etablere seg på arbeidsmarkedet, og spare opp egenkapital til å kunne komme seg inn på eiersiden i boligmarkedet. Med spesielt den veldig store tilflyttingen av ukrainere, er det naturlig å anta at eierandelen vil gå litt til ned de nærmeste årene. Vi har fremdeles blant de høyeste eierratene i Europa (og i verden), og selv om eierandelen trolig kommer til å falle litt til, er vi ikke i nærheten av at den norske boligmodellen står for fall. På kort sikt vil trolig ikke endringen i egenkapitalkravet bidra til å øke eierandelen, fordi tilbudssiden vil være fallende uansett, men på lengre sikt kan lavere egenkapitalkrav bidra til å øke eierandelen.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Nejra Macic er Prognosesenterets sjeføkonom. Hun har ansvar for analyser av BAE-markedene samt de makroøkonomiske vurderingene. Hun er mye brukt som foredragsholder og formidler av Prognosesenterets analyser til media.