Marked og reguleringer – to sider av samme sak?

Boligbehov og tilhørende modeller for boligforsyning, også kalt boligmarkeder, burde vært en ideell case for gamle tiders planøkonomer. Boligbehovsberegninger, inkludert type bolig og beliggenhet, kan vanskelig betegnes som noen Einsteinske utfordringer. Her har vi faktisk en formel tilsynelatende uten ukjente faktorer. Vi har presis statistikk for befolkning og befolkningsutvikling, og tilsvarende for boligbestand – det vil si både antall, type og beliggenhet. I tillegg har vi etter hvert også gode modeller for befolkningsframskrivinger. Summa summarum burde dette være like enkelt som å legge sammen 1 + 1 = 2 og deretter bygge det antall og den type boliger som modellene viser.

Tilgang til egnet bolig er dessuten nedfelt flere steder i menneskerettighetserklæringen – både ved retten til å eie eiendom og retten til «en levestandard som er tilstrekkelig for hen og hens families helse og velvære, og som omfatter mat, klær, bolig, helseomsorg og nødvendige sosiale ytelser, samt rett til trygghet i tilfelle av arbeidsløshet, sykdom, arbeidsuførhet ….». Det er med andre ord en felles samfunnsoppgave å sørge for at alle innbyggerne i et land faktisk har rettighet og tilgang til en bolig med tilfredsstillende standard. Boligen er den viktigste delen av et velfungerende samfunns infrastruktur.

På en slik bakgrunn er det vanskelig å forstå at fellesnevneren for alle boligmarkedene er at de er svært så kompliserte og at de dermed ofte(ere) utelukker deler av befolkningen fra en rettighet som er nedfelt som en menneskerett. Bare i Europa har vi 28 ulike modeller for hvordan man har valgt å løse befolkningens boligbehov. Det finnes faktisk ingen land i Europa som har valgt samme modell! Et stort paradoks når vi vet at målsettingen er den samme – å sørge for at alle har tilgang til en akseptabel bolig. Det at boligmarkedene er så vidt ulike er også en av hovedårsakene til at EU-prosjektets mål om et felles arbeidsmarked (fri flyt av arbeidskraft) så langt har vist seg omtrent umulig å løse i praksis. Den viktigste barrieren for å kunne etablere seg i et annet lands arbeidsmarked er problemet med å skaffe seg egnet bolig. Strukturkompleksiteten og ulikhetene i boligmarkedene er faktisk de viktigste årsakene til at planøkonomi ikke funker på denne sektoren heller. Boligmarkedene, med tilhørende struktur, har antagelig over tid blitt unødvendig kompliserte, paradoksalt nok også på grunn av alle politikernes og styringsivrige byråkraters gode intensjoner

Ytterpunktene i Europas boligmarkeder finner vi antagelig i Sveits og Norge. Sveits med sin gjennomregulerte modell – blant annet ved strenge retningslinjer for regulering av husleier – har Europas høyeste andel med utleieboliger. Leie- og eiealternativene er for alle praktiske formål sidestilte. I andre enden av skalaen finner vi Norge, hvor vi tilsynelatende kan selge og kjøpe bolig av hvem vi vil, til hvilken pris vi vil og på hvilket tidspunkt vi vil. Denne markedsmodellen har også ledet til at vi er på topp 3-listen for eierandel. Samtidig kan det hevdes at vi har et ikke-fungerende leiemarked, med mange små og ikke-institusjonelle utleiere. Den norske eiermodellen står såpass sterkt at det å leie bolig i moden alder faktisk kan fremstå som stigmatiserende. Leier du bolig i Norge i moden alder får du gjerne spørsmål om hvorfor.

Det at vi i Norge kan selge og kjøpe til hvem vi vil og til hvilken pris vi vil, gjør at vi gjerne betegner det som et såkalt fritt marked – det vil si uregulert. Dette er selvsagt en myte. Det finnes ingen uregulerte boligmarkeder i Europa – heller ikke i Norge. Alle de europeiske boligmarkedene har mange, og til dels, kompliserte reguleringer som er jevnt fordelt utover hele verdikjeden fra bygging til omsetning – også i Norge. En fellesnevner for alle lover og regler relatert til boligmarkedene er at de i utgangspunktet er ment å virke positivt på den overliggende målsetningen om å kunne tilby størstedelen av befolkningen en tilfredsstillende bolig. Dessverre ser vi at mange land – også Norge – etter hvert har gått seg vill i alle lover og bestemmelser relatert til boligsektoren. Antagelig er tiden overmoden i flere land for en radikal opprydding. Dette for å fjerne noe av den kontraproduktiviteten som er så tydelig i dagens marked.

Det er likevel vanskelig, og heller ikke ønskelig, å se for seg et uregulert marked uten til dels sterke potensielle virkemidler fra myndighetenes side. Ingen vil vel ha et boligmarked hvor det skal være fritt frem å bygge hva som helst og hvor som helst? Stikkordet for alle virkemidler bør likevel være forutsigbarhet. Dette gjelder for alle aktører i alle ledd av verdikjeden. Nybyggsiden er spesielt avhengig av en slik forutsigbarhet– rett og slett fordi ethvert nybyggprosjekt alltid vil ta lang tid fra planstadiet til ferdigstillelse (uansett type regulerings- og lovregime).

Kan det hevdes at noen lands boligmarkedsmodeller fungerer bedre enn andres? Svaret er NEI. Alle modeller har tydelige svakheter og styrker – basert på historikk, ulike behov, kultur, lover og reglers utvikling og så videre. Et blikk på våre naboland burde vise dette tydelig. Norge, Sverige, Finland og Danmark har diametralt ulike modeller, uten at noen kan hevde å ha funnet fasiten. Alle land er vel også klar over egne modellers svakheter, men opplever at det å gjøre endringer fort kan koste mer enn det smaker – spesielt hva gjelder politiske føringer og popularitet. For eksempel er det vel politisk umulig i Norge i dag å foreslå endringer eller justeringer i eierskapslinjen? Dette til tross for at det aldri har vært noen målsetning i Norge at man skal kunne bli stadig rikere bare ved å bo.

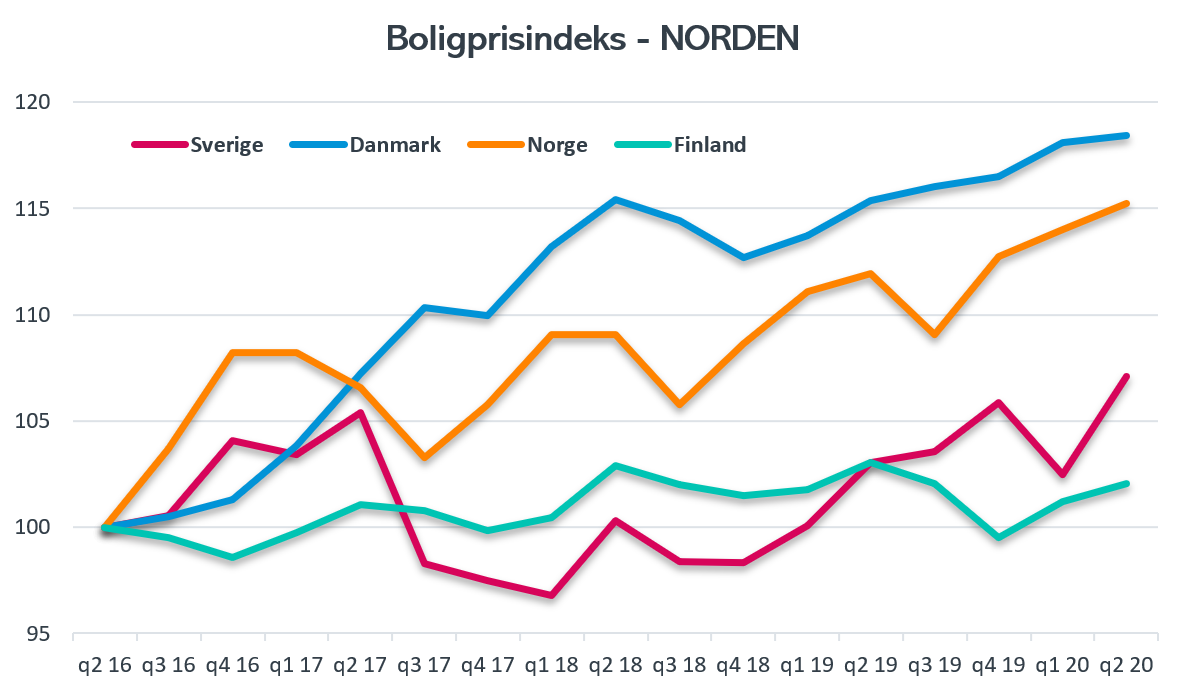

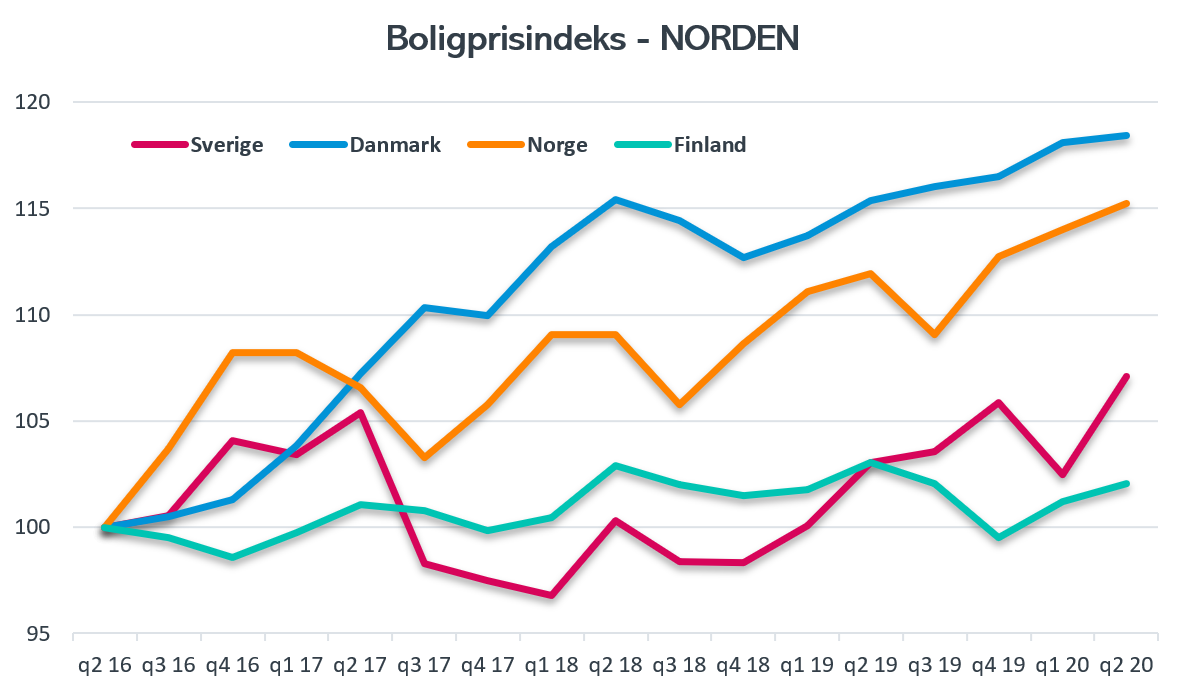

De nordiske landene har altså valgt meget ulike boligmarkedsmodeller. Grafen viser svært så ulik prisutvikling (indeks) i de fire landene de siste 5 årene, til tross for et felles lavrenteregime og uten store endringer i markedsstruktur. Danmark og Norge er i en egen liga med sterkest vekst, og Finland og Sverige med noe svakere vekst. Ulikhetene når det gjelder struktur er faktisk mange flere enn likhetene – uten at dette kan brukes som noen felles forklaringsmodell.

Et eksempel er finanseringen – med ulike reguleringer i tillegg til ulik bankkultur. Norge i ekstremposisjon med flytende rente på et flertall av lånene. Danmark med sitt realkredittsystem med langsiktige fastrenter. Finland med sin amorteringstradisjon – det vil si at normalen er å betale avdrag. Sverige hvor et stort flertall kjører amorteringsfritt. Finland er en del av Eurosonen, Danmark er nesten i samme posisjon med sin «jukse»-Euro (dansk krone er i praksis låst mot Euro), Sverige med en «selvstendig» Riksbank og rentesetting (men som likevel følger tett på EU/Euro) og Norge som tilsynelatende kan kjøre sin egen vei.

Alle de 4 nordiske lands boligmarkeder er omkranset av mange og omfattende reguleringer og lovverk. Hvorvidt summen av disse reguleringene virker positivt eller negativt, kan ikke direkte leses ut av boligprisutviklingen. Unntaket er kanskje at lønnsveksten i de fire landene i store trekk har vært relativt lik de siste 5 årene. Når så boligprisene stiger mer i Danmark og Norge, må det bety at flere der har fått problemer med å komme seg inn i markedet. «Kanskje» fordi prisen på inngangsbilletten varierer stort i forhold til for eksempel eie/leie og eventuelle reguleringer og skatter på de ulike alternativene. Eksempelvis har man i Sverige en såkalt flytteskatt, som gjør at du må skatte av netto gevinst ved salg av bolig. I Norge er en slik gevinst skattefri, om du selv har bodd i boligen i minst ett år.

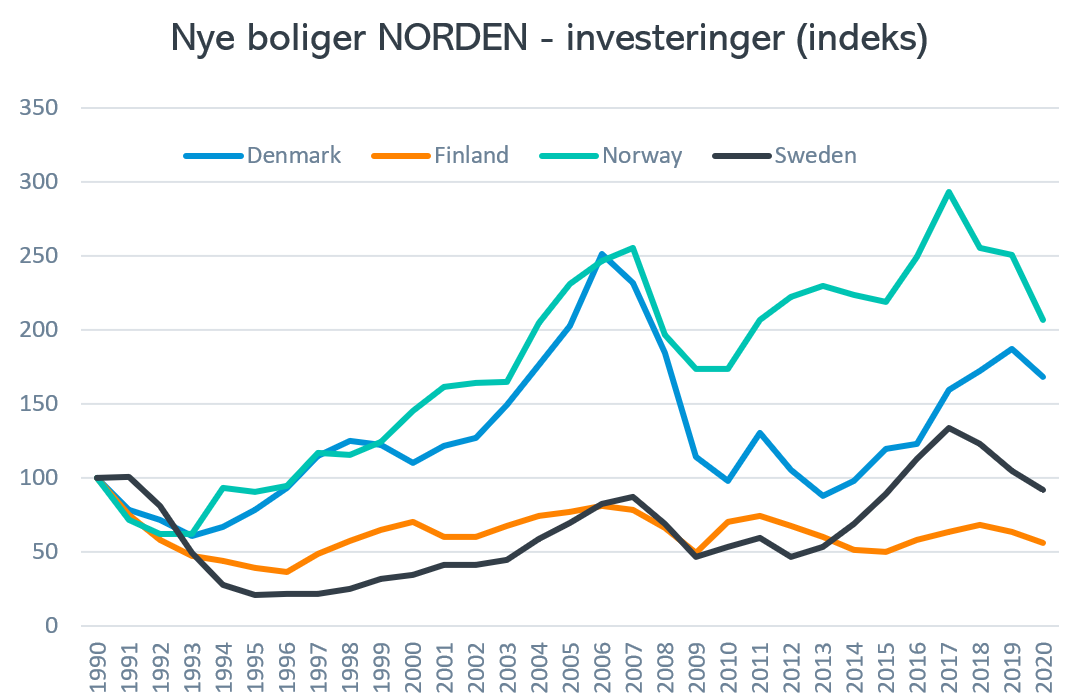

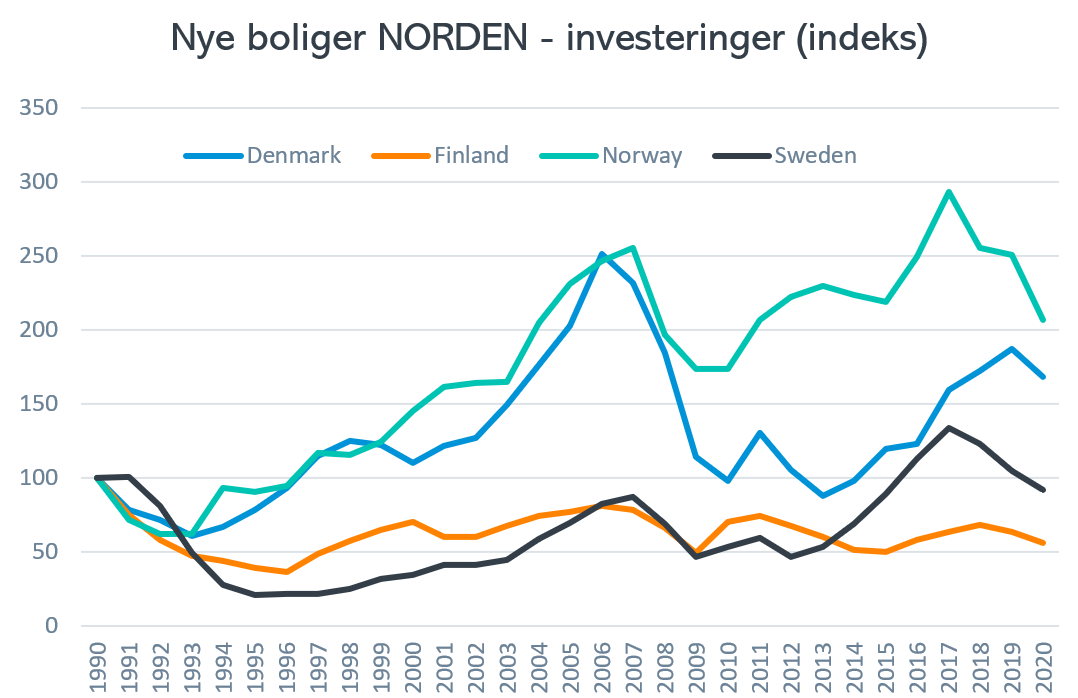

En annen vinkling på eventuelle styrker og svakheter kan være utvikling for investeringer i nye boliger. Igjen ser vi store forskjeller i utviklingen – kanskje igjen med noe større samvariasjon Norge og Danmark versus Finland og Sverige. Tydelig større konjunkturutslag i Norge og Danmark – dog med ulike forklaringsmodeller.

Et interessant fellestrekk i disse corona-tider er utviklingen i de fire lands boligmarkeder så langt i år. På tilbudssiden ser vi et markert fall i investeringene til nye boliger. Et viktig poeng her, er at denne investeringsnedgangen faktisk startet før corona, men det er helt tydelig at corona har dyttet utviklingen i en enda mer negativ retning. Hva angår prisbildet, ser vi stikk motsatt utvikling ved at alle land har hatt en til dels markert vekst både i priser og omsetning i 2. kvartal. Enda mer tydelig blir fellestrekkene om vi ser på markedet for fritidsbygg som faktisk har eksplodert i alle 4 land så langt i år.

Er så marked og reguleringer to sider av samme sak? Ja, faktisk. Det er ikke praktisk mulig å tenke seg et boligmarked uten reguleringer og et til dels omfattende lovverk. Dette fordi det er samfunnets oppgave å sørge for at HELE befolkningen har tilgang til en bolig av akseptabel standard.

Når det er sagt, er det viktig at alle slike lovmessige rammer har en forutsigbarhet. I tillegg vil det være ønskelig om man fra tid til annen foretok en skikkelig opprydning og fjernet reguleringer som er gått ut på dato. De finnes det dessverre mange av.

Sist, men ikke minst, slutt å bruke boligmarkedet som konjunkturstabilisator, som nå sist med den midlertidige oppmykingen av boliglånsforskriften som etter kort tid tas bort igjen. Dette har medført unødig press på prisene de siste månedene, og vil høyst sannsynlig bidra i motsatt retning nå når det strammes til igjen.