SWITCH SECTION

SWITCH SECTION

Er det virkelig noen som taper penger på bolig i Norge?

Er det virkelig noen som taper penger på bolig i Norge?

Det korte svaret er ja. Men tapsandelen varierer mye over tid, og det er store geografiske forskjeller.

Det korte svaret er ja. Men tapsandelen varierer mye over tid, og det er store geografiske forskjeller.

Spesielt de som har tjent gode penger i boligmarkedet blir overrasket når de får høre hvor mange som har tapt i samme marked. Det handler om timing og flaks.

Tap kan defineres på mange ulike måter. Vi har valgt å definere det som tap dersom den årlige avkastningen i perioden boligen var eid er negativ. Dermed kan vi også skille på store og små tap, og ikke minst store og små gevinster. Avkastningen er lik prisen du får når du selger boligen din minus prisen du ga for boligen, justert for transaksjonskostnader. Vi trekker fra estimerte meglerutgifter fra salgsprisen for alle boliger, og legger på dokumentavgiften på kjøpsprisen for alle selveierboliger. Andre kostnader som renter, administrasjonsgebyrer eller oppussing er ikke trukket fra. Hadde man justert for disse også, ville tapsandelen vært høyere og den årlige avkastningen lavere. Sistnevnte deles på antall år boligen var eid.

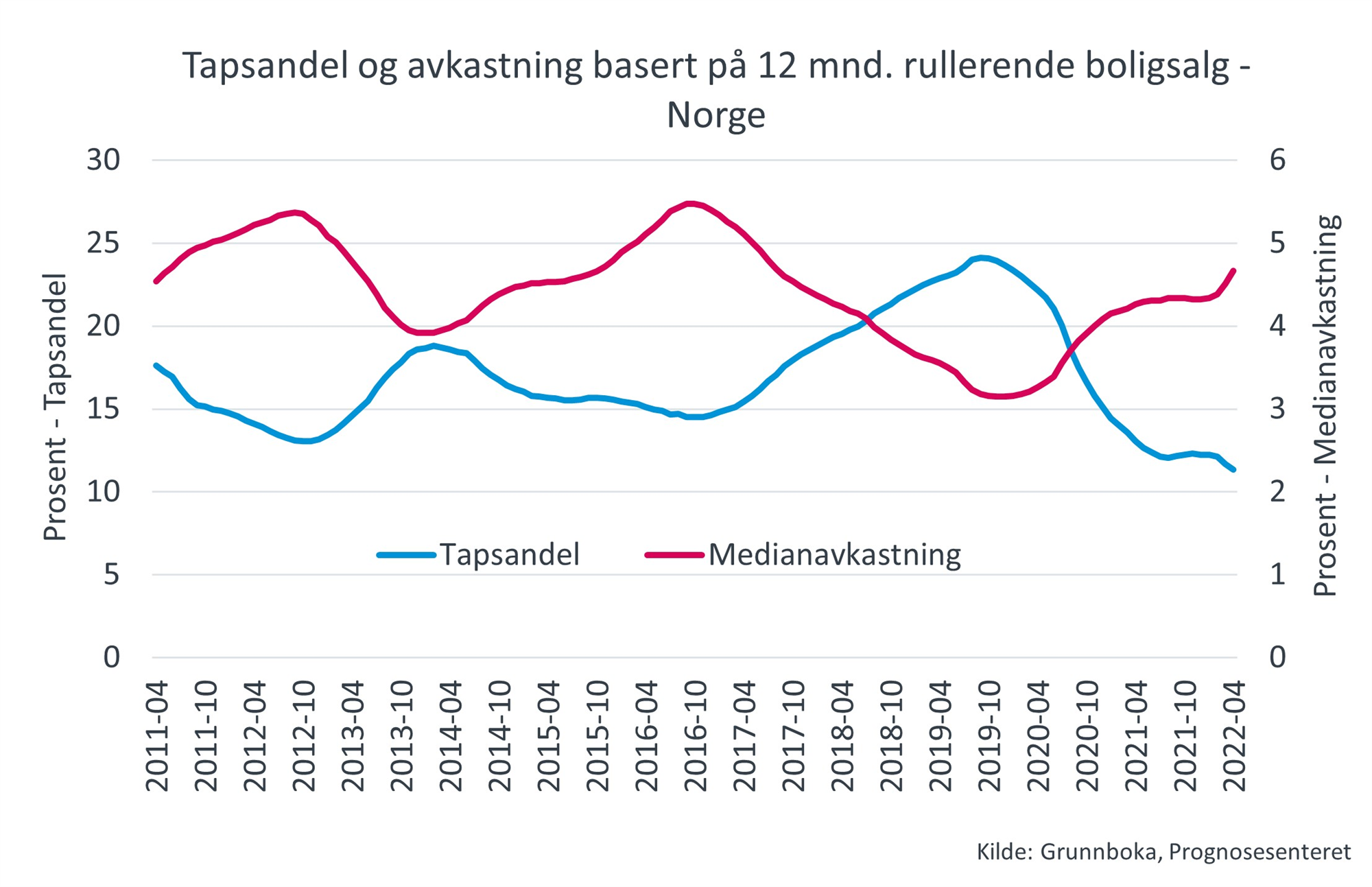

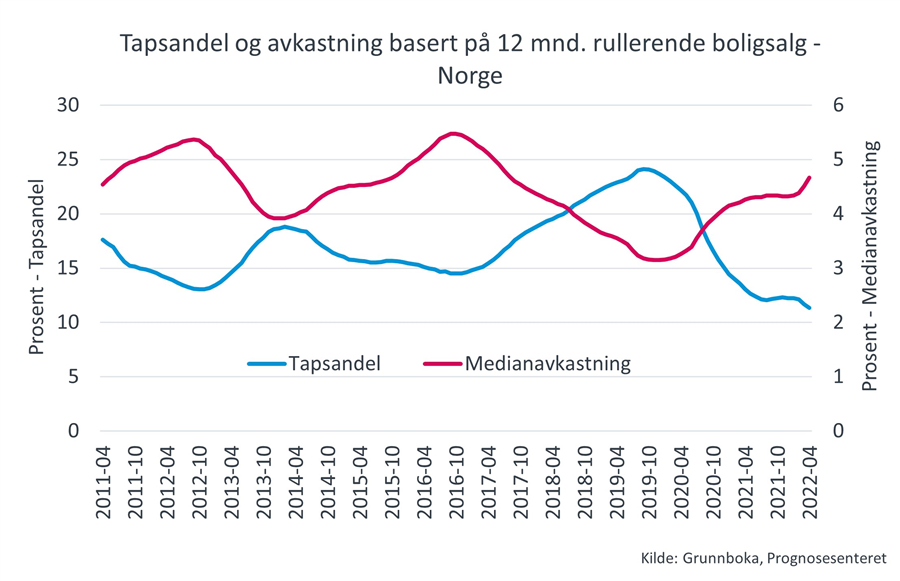

Ferske tall for april viser at tapsandelen nasjonalt var 11 % denne måneden, mens den i april 2021 var 18 %. Måneden gjengir når salget ble tinglyst. Boligene kan ha blitt kjøpt når som helst tidligere. Figuren viser utviklingen i tapsandelen og årlig medianavkastning basert på siste 12 måneders rullerende tinglyste boligsalg, ikke enkeltmåneder. Tapsandelen var høyest i 2019, spesielt ved inngangen til 2020. Da hadde prisene omtrent ikke steget noe på tre år. På grunn av transaksjonskostnadene, fører flat prisutvikling til at disse salgene havner i tapsbunken. I tillegg var det en del som kjøpte mens prisene var på topp rundt årsskiftet 2016/17, som deretter solgte rett før prisene igjen gjorde et byks fra våren 2020 og utover. Den årlige medianavkastningen har steget de siste to årene, men er fortsatt ikke like høy som i 2016.

Blant de større kommunene – definert som kommuner med minst 10.000 innbyggere – var tapsandelen i april lavest i Drammen (1,3 %), Bærum (1,5 %), Fredrikstad (1,8 %) og Oslo (2,5 %). Det har vært sterk prisvekst siden de historiske rentekuttene våren 2020, og mange av dem som selger nå kjøpte boligene sine på et langt lavere prisnivå.

Tapsandelen er fremdeles høyest i Stavanger (39 %) og Sandnes (35 %), men her har den kommet betydelig ned fra over 60 % i 2020. Stavanger og nabokommunene hadde fallende boligpriser fra 2013 til 2016. Oljeprisen begynte å falle sommeren 2014, og etter det fulgte fallende petroleumsinvesteringer og stigende arbeidsledighet i regionen. Boligprisene begynte altså å falle omtrent et år før oljeprisen, men boligprisfallet tiltok fra begynnelsen av 2015. Fra 2016 var det flat prisutvikling frem til pandemien. Etter dette har prisveksten i Stavanger og omegn tatt seg opp, og vært ganske lik de andre store byene. Resultatet er at stadig færre selger med tap, men det er ikke til å kimse av at nesten fire av ti fremdeles gjør det.

De som eier kort (tre år eller kortere) har større sannsynlighet for å ende opp med enten tap eller stor gevinst, og det er færre av dem som ender midt på treet. I 2021 endte 20 % av disse boligsalgene med tap, men i andre enden av skalaen finner vi at 20 % av dem fikk mer enn 10 % årlig avkastning i perioden de var eid. Det er større risiko forbundet med å eie i kort tid. Det kan gå veldig bra, men det kan også ende med tap. Jo lengre boligene er eid, jo lavere er tapsandelen. Samtidig er det en lavere andel av boligene som eies lenge som oppnår en veldig høy årlig avkastning mens de er eid.

Avkastningsberegningen viser altså hva folk sitter igjen med når de selger boligen sin. Det er en god indikator på hvordan egenkapitalen utvikler seg rundt om i landet og over tid. Det kan være mange forskjellige årsaker til at noen selger med tap. Kanskje er det et parforhold som ryker, eller at man må flytte til en annen by på grunn av jobb. I perioder der boligprisene flater ut eller faller, kan man finne drømmeboligen og kjøpe seg oppover i markedet – til tross for at man tar et tap på den eksisterende boligen. Vi så eksempelvis hvordan tapsandelen i Stavanger eksploderte etter oljeprisfallet og førte til at mange ble "bofaste" i regionen.

Prognosesenteret venter at boligprisene frem til 2024 vil utvikle seg veldig likt som de gjorde fra våren 2017 til våren 2020. Rentesensitiviteten fremover kan bli sterkere enn den var den gangen, siden gjelden nå er høyere, men samtidig vil fallende boligtilførsel dra i motsatt retning nå. Boligprisene vil hoppe opp og ned, og følge sesongvariasjoner, men vi venter at prisene i begynnelsen av 2024 vil være omtrent som i dag. Dette er blant annet basert på at rentebanen til Norges Bank blir realisert. Blir det færre renteøkninger enn varslet, vil prisene kunne øke mer enn denne prognosen. Det betyr at vi også venter at tapsandelen vil øke fremover.

En versjon av dette innlegget ble først publisert i Dagens Næringsliv tirsdag 31. mai.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170