SWITCH SECTION

SWITCH SECTION

Kanskje på tide med litt markedsmotstand?

Kanskje på tide med litt markedsmotstand?

Det norske bygg- og anleggsmarkedet har siden 1992 i praksis opplevd en tilnærmet kontinuerlig oppgang. En slik fantastisk markedsutvikling har vært svært hyggelig for alle involverte aktører, men har nok også gitt grobunn for en del uvaner som først blir synlige nå når deler av markedet butter imot.

Det norske bygg- og anleggsmarkedet har siden 1992 i praksis opplevd en tilnærmet kontinuerlig oppgang. En slik fantastisk markedsutvikling har vært svært hyggelig for alle involverte aktører, men har nok også gitt grobunn for en del uvaner som først blir synlige nå når deler av markedet butter imot.

De siste 30 årene har norsk økonomi hatt en fantastisk utvikling. Fra 1992 har det meste gått på skinner her til lands, mye takket være en eventyrlig vekst og tilhørende inntektsstrøm fra olje- og gassektoren, men også på grunn av solid produktivitets- og lønnsomhetsvekst generelt i økonomien. Som en ekstra bonus har vi trukket positive veksler på endringer i internasjonal handel og produksjonsstruktur. Norge har kommet godt ut av bytteforholdet mellom pris og etterspørsel på egne råvarer versus fordeler ved kjøp av billige ferdigvarer fra f.eks. Kina.

Den norske bygg-, anleggs- og eiendomssektoren har både bidratt til og trukket veksler på den generelle veksten i økonomien. En voksende økonomi er dessuten helt avhengig av et velfungerende bygg- og anleggsmarked – og motsatt. Det er faktisk BA-sektoren som sikrer og utløser et vekstpotensial. Moderne bygg og anlegg er en forutsetning for at andre sektorer klarer å prestere og levere.

Kraftig oppgang på 80-tallet

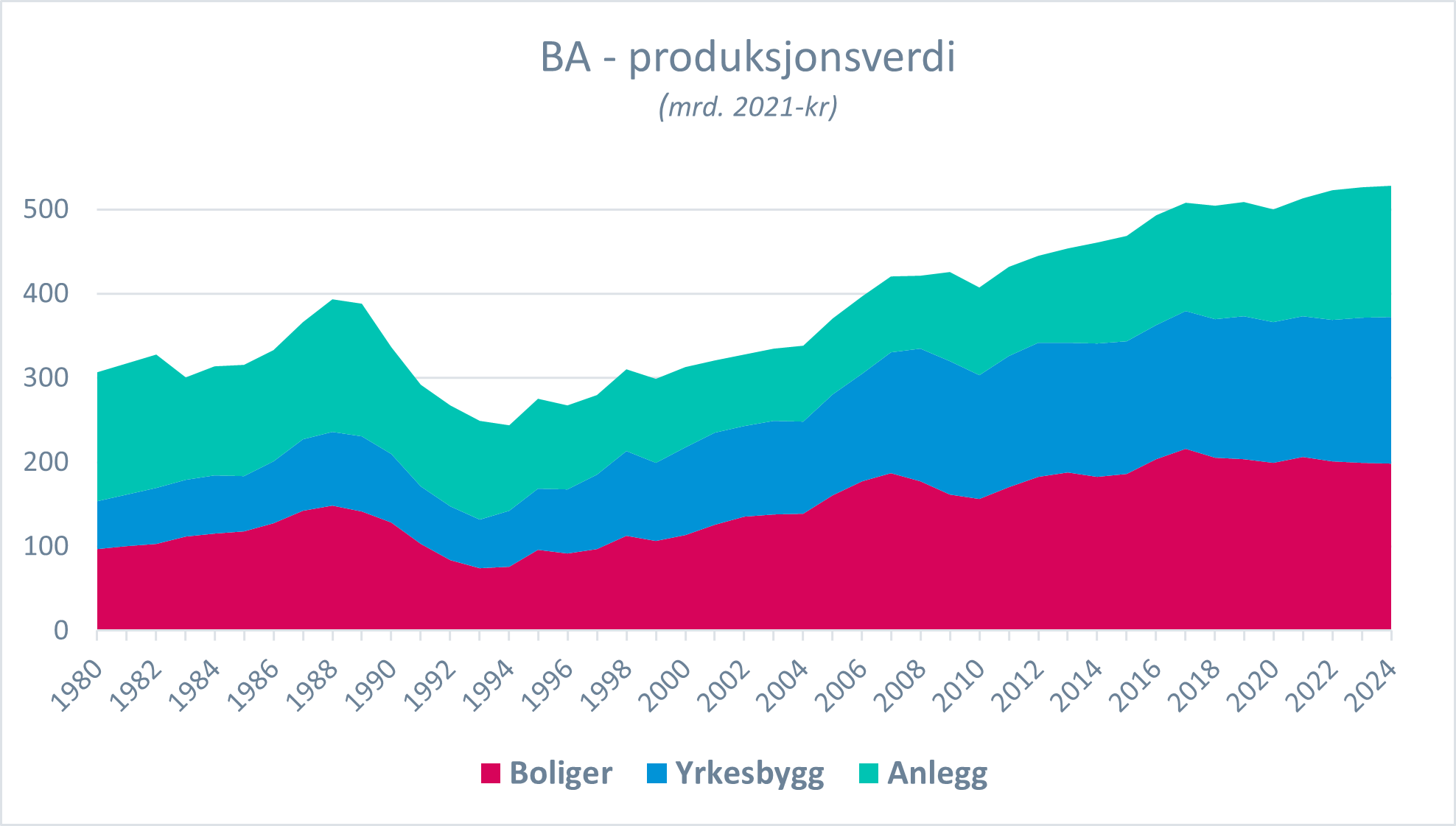

Som vist i grafen over, opplevde BA-sektoren en kraftig oppgang på 80-tallet. En oppgang helt på egne ben, uten ekstra stimuli fra oljefondet. Det norske oljefondet (da Statens petroleumsfond, i dag Statens pensjonsfond utland) ble vedtatt først i 1990, og ingen så vel for seg den gang hvilke eventyrlige inntekter som etter hver kunne sluses inn i dette fondet.

Det var flere årsaker til oppgangen på 80-tallet, men denne perioden huskes nok best som «jappetiden». I dette ligger at liberaliseringen av både finans- og boligmarkeder skapet en ikke-bærekraftig oppgang. Nedgangen fra 1988 til 1995 ble meget smertefull for både bedrifter og husholdninger, og endte i tillegg med en bankkrise. Mange BA-bedrifter forsvant i disse årene, og det hele bunnet i 1991 med en total lønnsomhet for de 100 største entreprenørene på minus 5 %. Nedgangen ledet til en omfattende restrukturering, men allerede i 1992 observerte vi igjen positiv lønnsomhet. Produktiviteten utviklet seg også svært positivt t.o.m. 1995, deretter så vi en til dels sideveis produktivitetsutvikling frem til 2010. Fra 2010 og frem til i dag har det vært en svak positiv utvikling. Sammenlignet med teknisk utvikling de siste 12 årene, har det vært en merkelig svak produktivitetsutvikling. Kanskje har de vedvarende gode tidene ikke gitt spesielt sterke insentiver til produktivitetsfokus?

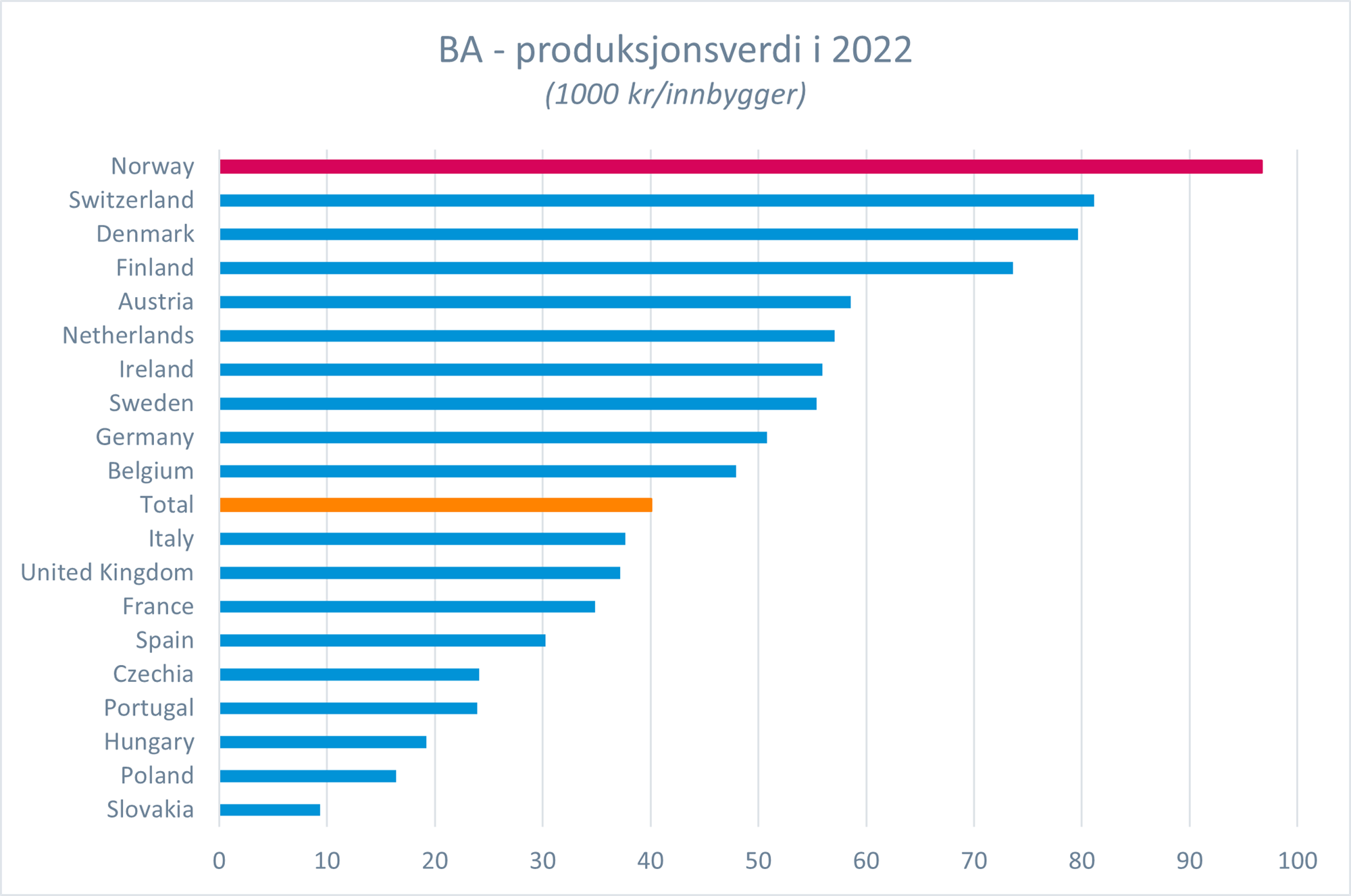

Norge på på topp

Relativt sett ser vi at Norge ligger på Europatoppen hva angår investeringer i bygg og anlegg. I inneværende år forventes et totalt produksjonsvolum på 500 milliarder, hvilket tilsvarer om lag 96 000 kr per innbygger. Dette nivået er det doble av snittet i Europa og 20 % over Sveits som er nr. 2 på denne listen.

BA-sektoren rammes nå av flere utfordringer samtidig. Bransjen har kapasitetsproblemer og sliter med å få tak i nok og kvalifisert arbeidskraft. Dette gir nå et kraftig press på lønns- og arbeidsvilkår gjennom hele verdikjeden. Norsk økonomi generelt går fremdeles på høygir – hvilket isolert sett leder til press på rentenivået. Rentevåpenet som Norges Bank nå bruker, er ekstremt kraftig og vil først og fremst ramme markedet for nye boliger (og dernest private byggeinvesteringer). Samtidig opplever vi bransjespesifikk prisoppgang på viktige innsatsprodukter som f.eks. trelast og stål. På toppen av det hele skyter generell inflasjon fart – både generelt og spesielt på energiprodukter. I sum er dette faktorer som virker negativt på bygg- og anleggsmarkedene.

Større usikkerhet de neste årene

BA-sektoren vil både i år og de neste årene bevege seg inn i et betydelig mer ulendt terreng enn det vi har vært vant med de siste 30 årene. Dette vil kreve endret fokus fra alle ledd i verdikjeden for å sikre fortsatt positiv lønnsomhet. Produktivitetsutfordringene er åpenbare og vil sikkert bli prioritert hardt. Videre er det grunn til å tro at hele BA-sektoren vil oppleve en ny virkelighet hva angår prisusikkerhet på byggevarer. Det siste årets kraftige prisvekst har en kompleks årsakssammensetning, men skyldes også en strukturendring i internasjonal handel som vi nå ser som en konsekvens av bl.a. Ukraina-krigen. Tiden hvor bransjen kunne velge fritt mellom et utall leverandører fra hele verden er satt på pause og betyr i praksis at prisusikkerhet og store bevegelser vil holde seg inntil nye leverandørkjeder (og tilhørende produksjon) har satt seg.

Det koker fortsatt i norsk økonomi og tilhørende BA-sektor, men trykket vil antagelig avta noe de nærmeste årene. Forhåpentlig vil alle aktørene i denne perioden fokusere på produktivitetsfremmende arbeid og beholde en positiv lønnsomhetsutvikling. Husk at det aldri er krisen som er problemet, men hvordan du håndterer konsekvensene og mulighetsrommet som følger av krisen.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170